24 / 78

24 / 78

PORTADA

24

www.traders-mag.es11.2017

tigación sobre los mercados financieros, no se tiene en

cuenta de forma apropiada a uno de los componentes más

importantes del mercado: el comportamiento real de los

humanos. Aquí no existe el “Homo oeconomicus” racio-

nal, que idealmente se imagina la ciencia. Al contrario, en

los mercados es el ser humano el que siempre obstaculiza

los modelos sofisticados y realmente concluyentes de los

mercados. Con sus acciones, ocasionales e irracionales,

deja que fallen las más hermosas teorías y desencadena

una serie de movimientos de precios que son ineficientes.

Estos son los hallazgos que se han demostrado una y otra

vez en la inversión y que nos lleva al hecho de que no se

puede confiar en la EMH en su forma más pura.

Efectos del comportamiento

Entonces hay que buscar un enfoque mejor. Lo cual es

más fácil decirlo que hacerlo, porque aparte de la agita-

ción y las exageraciones ocasionales

del mercado, al alza y la baja, la EMH

ofrece buenos servicios. Durante las

fases estables y normales del merca-

do, podríamos suponer que los pre-

cios son en gran medida eficientes.

Entonces realmente no podemos

decir que la EMH está “equivocada”.

Sin embargo, está incompleta y, por

lo tanto, debe entenderse en un con-

texto más amplio. Ya desde 1950 se

formaban los inicios de un pensa-

miento basado en la evolución para

los mercados financieros. Pero sólo a base de ideas di-

chas teorías no pudieron prevalecer en aquel momento.

Pero entonces, Armen A. Alchian publicó un trabajo titu-

lado “Incertidumbre, evolución y teoría económica”, que

estaba muy adelantado a su tiempo. Alchian escribió que

era crucial determinar las posiciones que se implemen-

ten realmente en el mercado, porque solo ellas determi-

narán el éxito real, y no de algunos de los escenarios des-

critos por los modelos perfectos. Sin embargo, como las

condiciones del mercado cambian constantemente, no

es posible hacer comparaciones exactas de los diferen-

tes resultados. Por lo tanto, finalmente surge en la prác-

tica un comportamiento completamente natural de los

participantes del mercado: la tendencia a imitar el éxito,

que causa las tendencias y las exageraciones correspon-

dientes. Un participante individual del mercado es como

un átomo que no conoce las leyes de la naturaleza, y sin

embargo, todos los átomos de un objeto se comportan

como un todo de acuerdo a un patrón determinado. Lo

cual se puede aplicar análogamente al comportamiento

del individuo y de la masa en los mercados. Solo desde

1979, cuando Daniel Kahneman y Amos Tversky publi-

caron la bien conocida Prospect Theory, se notó que la

ciencia estaba cada vez más preocupada por los efectos

del comportamiento y las ineficiencias en los mercados.

Con el tiempo, derivó en la creación de la disciplina de

las finanzas conductuales. De acuerdo con esta teoría,

bajo ciertas condiciones, los participantes del mercado

son más propensos a recibir las diferentes percepciones

y/o distorsiones en el procesamiento de la información,

tales como el exceso de confianza o el comportamiento

gregario, lo que a veces resulta en juicios racionales, no

racionales o limitados. Si prevalece una fase de mercado

extrema, y la participación de los participantes irraciona-

les aumenta, se producirán movimientos de precios par-

ticularmente ineficientes. Lo cual incluye sobre todo a los

excesos de euforia que crean las burbujas de precios o el

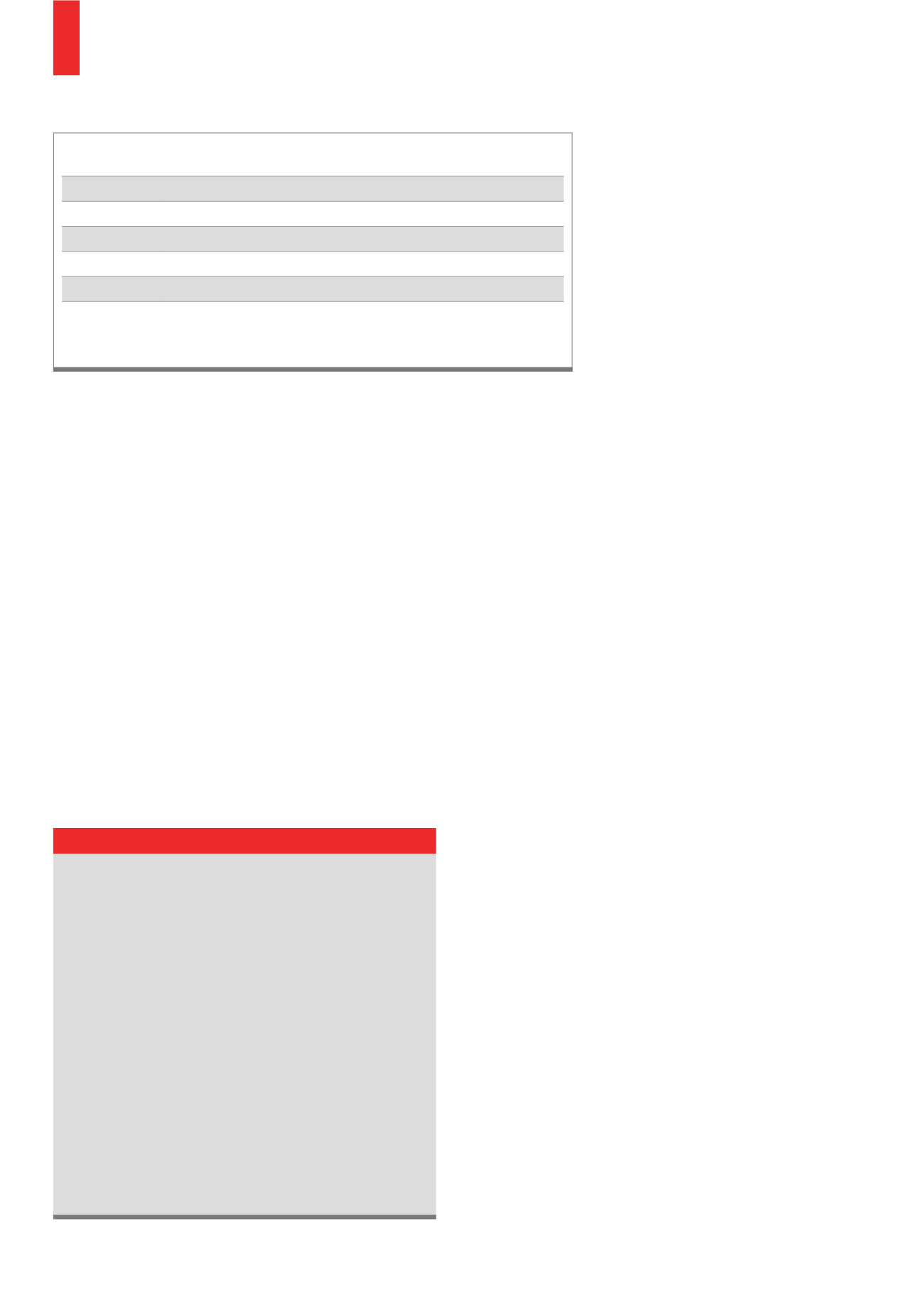

La tabla presenta los supuestos básicos de la AMH según el Prof. Lo.

Fuente: Lo, A.W. (2004), The Adaptive Markets Hypothesis, Reconciling Efficient Markets with Behavioral Finance, p. 31

Aceptación 1

Los inversores y los traders actúan en su propio interés

Aceptación 2

Los inversores y los traders cometen errores.

Aceptación 3

Los inversores y los traders aprenden y se adaptan.

Aceptación 4

La competencia impulsa la adaptación y la innovación.

Aceptación 5

El mercado está formado por una selección natural.

Aceptación 6

La evolución determina la dinámica del mercado.

T1)

Suposiciones de la hipótesis de los mercados adaptativos (AMH)

Si la probabilidad de obtener el rendimiento más alto a largo

plazo con una inversión de capital pura es la más alta, ¿por

qué no apostar solo por las acciones? Una respuesta a esta

pregunta la ofrece el mapeo por probabilidades. Aquí opera-

remos en base a la probabilidad de la ocurrencia de diferen-

tes eventos, en lugar de tan solo el escenario más probable.

A primera vista parece irracional. Pero hay una razón evolu-

tiva para ello: una ampliación de, por ejemplo, el hábitat de

una especie que se asegura la supervivencia y conduce a

su población a ser la más grande a largo plazo. Y, aunque en-

focarse en lo mejor, en lugar del espacio de vida más gran-

de sería mejor en el corto plazo, aún existe el riesgo de que

las influencias ambientales devastadoras y repentinas pue-

dan aniquilar a toda la población. Del mismo modo, la diver-

sificación de una cartera sirve para “sobrevivir” y, por una

parte, para lograr el mejor rendimiento posible a largo plazo.

Diversificación