25 / 78

25 / 78

PORTADA

25

Estrictamente hablando, la AMH no es

una teoría real como la EMH porque no

hace ninguna declaración refutable.

pánico y los cracs financieros. La finanza del comporta-

miento fue un gran paso en la dirección correcta. La cien-

cia ha reconocido que los mercados no son estacionarios

ni pueden ser calculados en base a las leyes físicas. Allí,

la gravedad no desaparece cuando el mercado se vuelve

demasiado denso. Pero una anomalía en los mercados

podría muy bien crear esta sensación y el correspondien-

te movimiento. Por lo tanto, es imposible calcular los mo-

vimientos de los mercados de capital de forma exacta y

permanente. Lo cual se demuestra con el hecho de que la

industria financiera está llena de mentes brillantes, pero

al mismo tiempo también llena de malos resultados.

El mercado de valores es la esencia de la evolución

El profesor Andrew Lo, de la élite universitaria estado-

unidense del MIT, combina la EMH con las finanzas del

comportamiento y la evolución de la biología, creando la

Hipótesis de los Mercados Adaptativos (AMH). Permite

que los mercados eficientes y los efectos del comporta-

miento coexistan en un modelo en

el que los mercados y el comporta-

miento de los participantes del mer-

cado se adaptan con su evolución.

Al igual que la evolución biológica

se basa en los principios de la com-

petencia, innovación o mutación, re-

producción y selección, que confor-

man continuamente los mercados.

En lugar de tener un solo inversor

modelo, como lo hace la EMH, la

AMH anticipa deliberadamente una

población mixta de participantes en

el mercado: muchos participantes

individuales, algunos de los cuales

tienen calificaciones y experiencia

completamente diferentes, y pue-

den asignarse a grupos específicos,

como gestores de fondos, mercado

de fabricantes de productos e inver-

sores privados. Cada uno de estos

participantes tiene ciertas fortalezas

y debilidades y usan la información

y la experiencia que tienen a su disposición. Los partici-

pantes del mercado están influenciados por los efectos

del comportamiento y usan reglas generales para tomar

una decisión a un coste razonable. En lugar de un per-

feccionismo inalcanzable, la AMH supone que los distin-

tos participantes trabajan con las heurísticas aprendidas

en el pasado mediante el método de prueba y error. Lo

cual hace posible que tomen decisiones operativas “lo

suficientemente buenas”, en lugar de aquellas que serían

óptimas en el papel pero inalcanzables en la práctica.

En estos procesos continuos de toma de decisiones, los

participantes compiten constantemente entre sí. Están

“peleando” por los pequeños beneficios que van apare-

ciendo para obtener el mejor rendimiento ajustado a su

riesgo. La competencia y, por lo tanto, la presión evolu-

tiva son enormes debido a las oportunidades de obtener

ganancias. Lo cual asegura una evolución constante del

estado del inversor “más apto”. Lo más importante es un

reajuste lo más rápido posible en un entorno cambiante

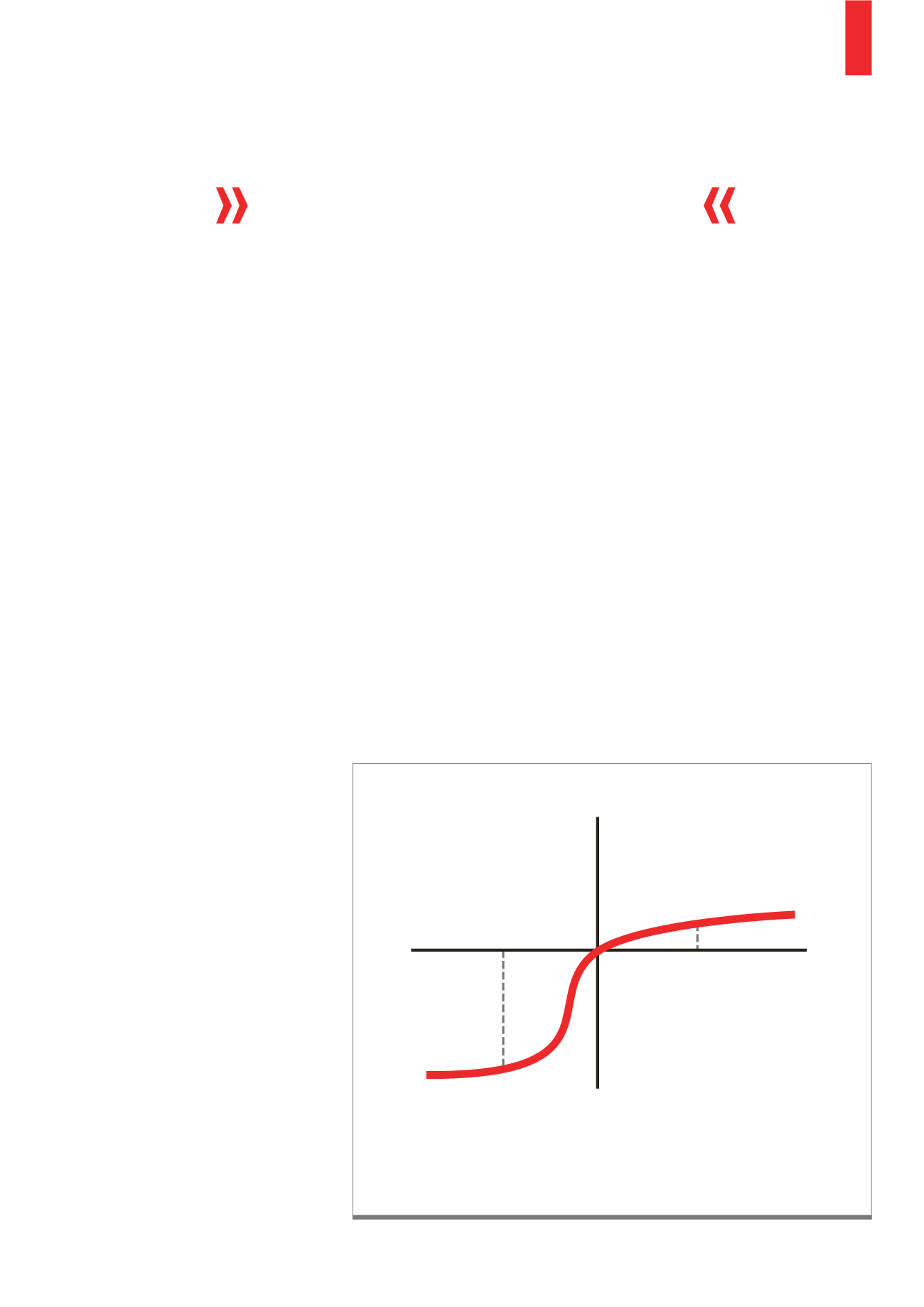

Que las decisiones de los participantes individuales son racionales o irracionales dependerá de varios fac-

tores. Las finanzas conductuales, por ejemplo, son conocidas por su efecto de disposición, que se basa en

la Teoría: Prospect Theory de Daniel Kahneman y Amos Tversky publicada en 1979. El efecto de disposición

muestra que muchos inversores son reacios al riesgo en el caso de tener ganancias (por ello prefieren tomar

beneficios), mientras que en el caso de tener pérdidas, sin embargo, se arriesgan (prefieren evitar las pérdidas

y no cerrarlas). Si la mayoría de los participantes siguiesen este patrón, se podrían producir ineficiencias.

Fuente:

www.traders-mag.comG1)

El efecto de disposición

pérdida

beneficio

dolor

placer

+ 50$

- 50$