Portada

14

02.2014

2007 (los datos provienen de un artículo de la renombra-

da fábrica de ideas Lowry Research). Sorprende especial-

mente el techo del año 2000: Mientras que solamente un

10 por ciento de todas las acciones cotizaron cerca o por

encima del respectivo máximo anual, más que la mitad

de las acciones del índice se arrastraron un 10 por ciento

o más por debajo de sus máximos del año. ¡Qué error

había sido fijarse solo en la evolución del índice!

El mismo análisis se podría llevar a cabo analizan-

do la evolución de los diferentes sectores. Por ejemplo,

cuando el índice marcó sus máximos del año 2007, sola-

mente los valores cíclicos tardíos (energía, industrias y

materias primas) mostraron fortaleza, mientras que en el

sector de consumo el 42 por ciento de todas las acciones

ya habían entrado en un mercado bajista.

Acciones que Cotizan por encima/por debajo del MA 200

Similar al análisis del promedio móvil de 200 días (MA

200) de un índice de acciones, vale la pena examinar qué

porcentaje de las acciones miembros del índice cotizan

por encima de su MA 200 particular en el momento que

el índice generaba nuevos máximos. Históricamente, al

final de un mercado alcista el porcentaje medio estaba

alrededor del 60 por ciento y disminuyó constantemente

a continuación.

El techo de los años 2007/08 sirve de ejemplo: Mien-

tras que en febrero de 2007 aproximadamente el 91 por

ciento de las acciones cotizaron por encima de la línea

media de 200 días, esta cuota bajó hasta un 63 por ciento

en el momento que el índice alcanzó su cima en octubre

de 2007. Es una divergencia abismal que demuestra nue-

vamente que los techos no se forman de la noche a la

mañana, sino que es un proceso gradual.

Se podrá analizar esta divergencia de forma más

extendida, considerando el grado de inclinación del MA

200, repartiendo las acciones del índice en cuatro grupos:

• Acciones cotizando por encima de un MA 200 decre-

ciente = “Primavera” (tendencia alcista reciente o un

rebote alcista dentro de un mercado bajista).

• Acciones cotizando por encima de un MA 200 cre-

ciente = “Verano” (tendencia alcista confirmada).

• Acciones cotizando por debajo de un MA 200 decre-

ciente = “Otoño” (tendencia bajista reciente o rebote

bajista dentro de un mercado alcista).

• Acciones cotizando por debajo de un MA decreciente

= “Invierno” (tendencia bajista confirmada).

Según los resultados obtenidos es posible deducir la

“estación” (fase de mercado) en la cual se encuentra el

mercado en general y cómo se podría desarrollar. El 02

de diciembre de 2013, aproximadamente una de cada cin-

co acciones estuvo en “primavera”,

mientras que el 60 por ciento de las

acciones se encontraban en “vera-

no”. Solamente el 3 por ciento estu-

vo en “otoño” y para el 16 por ciento

el “invierno” ya había llegado.

Análisis de la Situación Actual

En primer lugar, concluiremos un

breve resumen de los indicadores

claves durante la formación del techo

en los años 2007/08: Las líneas A/D

comenzaron a divergir cuatro meses

antes del máximo final. Al mismo

tiempo, el número de nuevos máxi-

mos de 52 semanas ya estaba en de-

clive desde hace varios meses. Los

sectores cíclicos tempranos como el

sector bancario ya habían comple-

tado los techos meses antes que el

mercado general. Adicionalmente, el

índice Dow Jones Transportation no

confirmó la cima en el Dow Jones In-

dustrial, generando de esta manera

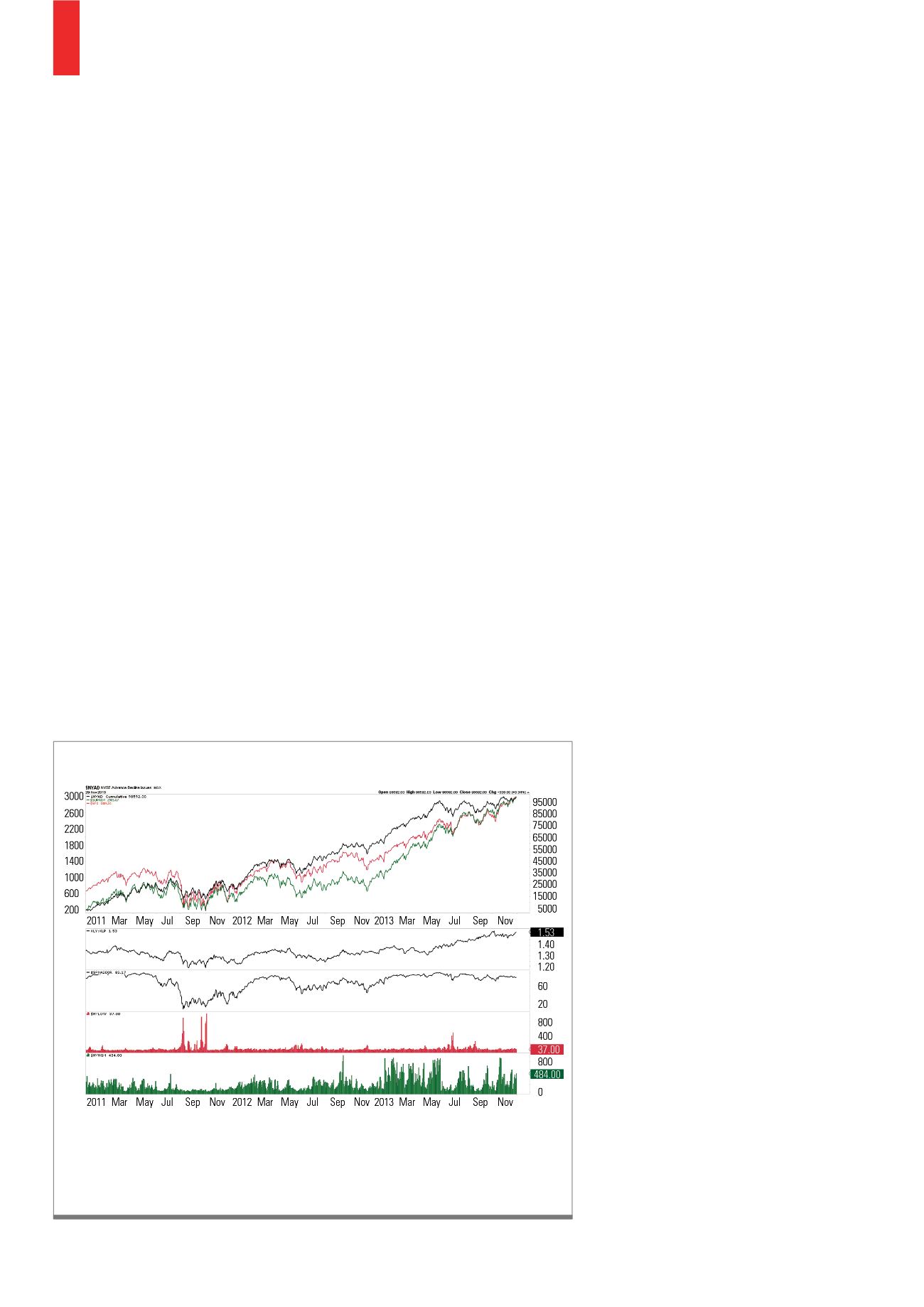

La línea A/D (gráfico superior) está cotizando en niveles máximos históricos, confirmando la actual fase al-

cista del S&P 500. El ratio de valores cíclicos/defensivos (en segunda posición) afirma esta suposición de la

misma manera que el número de nuevos niveles máximos alcanzados (imagen inferior), nuevos mínimos (en

tercera posición) y el número de acciones cotizando por encima del MA 200 (imagen del medio).

Fuente:

G10)

El S&P 500 con Diferentes Indicadores