Personas

82

04.2014

Bank of America perderá relevancia. Para los futuros

tome una cantidad de dinero, por ejemplo 25.000 $ por

mercado, y divídala por la volatilidad de los últimos 20

días para obtener el número de contratos. Usted puede

hacerlo gracias al apalancamiento

con futuros. Una vez haya encon-

trado el tamaño de la posición para

todos los futuros, puede escalar-

los por igual al tamaño real de su

inversión. Igualar los riesgos le da

la máxima diversificación, lo que

significa tener el mejor control de

riesgos. Por supuesto, hay otros

controles de riesgo importantes

pero éste es el mejor para empezar.

TRADERS´: En uno de sus libros

describe cómo situar el proceso

de investigación y desarrollo en un

“ marco coherente”. ¿Puede, por

favor, explicar brevemente cómo

funciona?

Kaufman :

La idea básica es comen-

zar con una premisa importante, tal

como una tendencia económica o

arbitraje. No puede dejar que el or-

denador le encuentre un método

porque simplemente no funciona.

Pruébelo de una forma adecuada

mediante la utilización de una gran

cantidad de datos, algunos dentro

de la muestra y otros fuera de ella.

Es necesario comprender cómo in-

terpretar los resultados. Para mí los

resultados de un sistema son favo-

rables cuando tras todas las pruebas

se obtiene un 70 % de rentabilidad.

En ese caso, mi expectativa es el re-

sultado promedio de todas las prue-

bas. No creo que pueda escoger un

conjunto de parámetros y esperar

a que sean los mejores para el mes

siguiente, así que uso múltiples pa-

rámetros para obtener un resultado

medio. Podría ser demasiado con-

servador para muchos traders, pero

me remito de nuevo al caso de la tor-

tuga y la liebre.

TRADERS´: Muchos fondos de cober-

tura tienden a contratar más y más

licenciados en física, estadística,

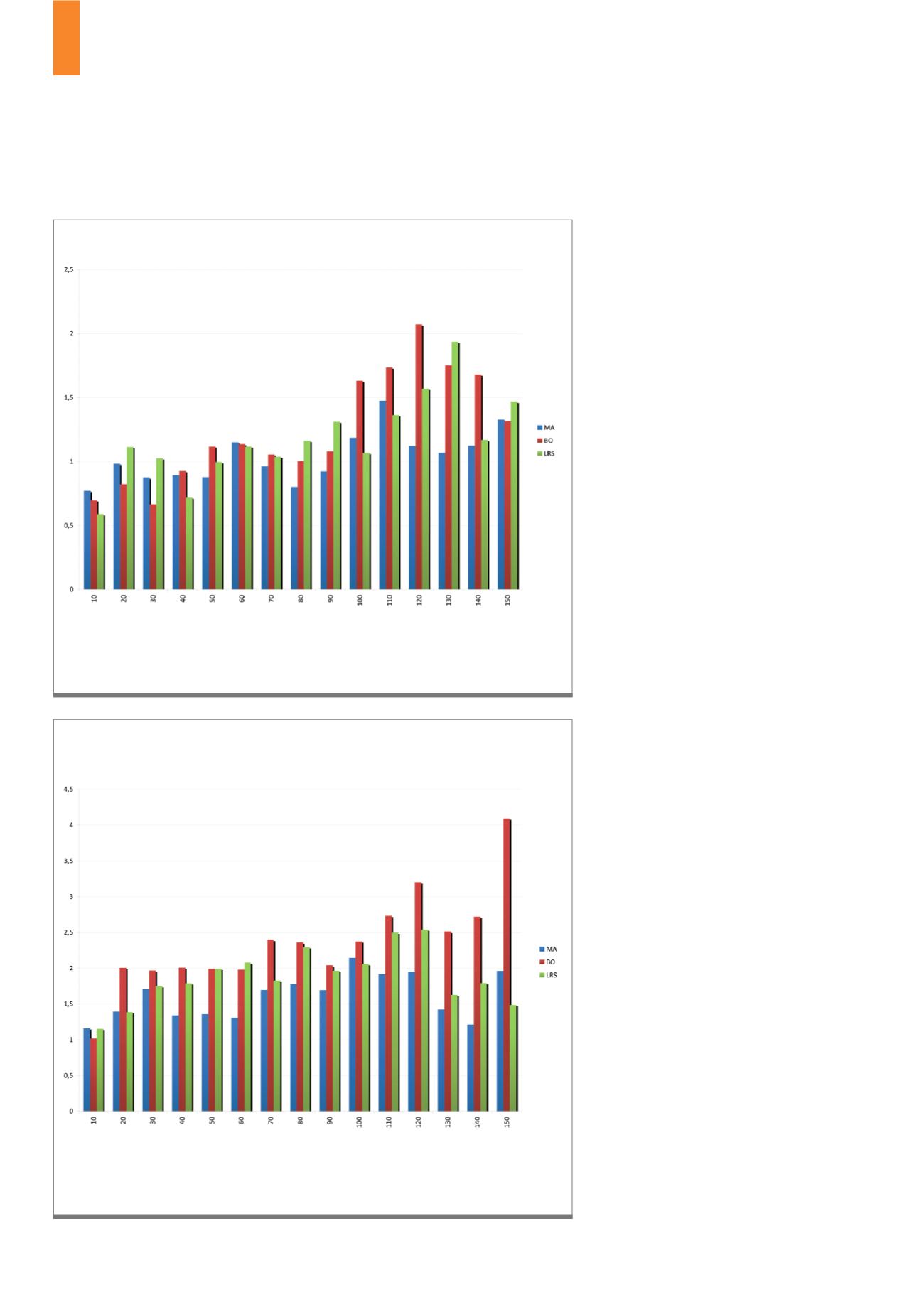

Se muestran los factores de beneficio para una variedad de periodos de cálculo de los sistemas: media móvil

(MA), ruptura (BO) y pendiente de la regresión lineal (LRS). Los rendimientos son, de nuevo, similares para la

mayoría de los ajustes.

Fuente:

F7)

Sistemas populares – Optimización de los bonos a 5 años desde 1990:

Factor de beneficio

Se muestran los factores de beneficio para una variedad de periodos de cálculo de los sistemas: media móvil

(MA), ruptura (BO) y pendiente de la regresión lineal (LRS). Los rendimientos son, de nuevo, similares para la

mayoría de los ajustes.

Fuente:

G6)

Sistemas populares – Optimización del S&P desde 1990: Factor de beneficio