PORTADA

10

10.2014

Expectativas de riesgo y rentabilidad

Dado que este artículo trata sobre cómo crear su propio

concepto de fondos de cobertura utilizando ETFs, de-

bemos abordar la pregunta de cuál es la relación ries-

go/rentabilidad que consiguen los fondos de cobertura

profesional. Esta es la única manera de decidir si al final

tiene realmente sentido económico que realicemos el tra-

bajo nosotros mismos. Si su cartera es incapaz de lograr

mejores resultados que los productos disponibles en el

mercado, entonces debemos tomar una decisión sobre

si “crear” o “comprar” y además usted debe considerar

también si invertir o no en un producto público.

Por tanto, inicialmente nos será útil obtener una vi-

sión general del rendimiento que podemos esperar de los

gestores de fondos profesionales. Para ello, hemos crea-

do una lista de los resultados de los distintos estilos de

gestión en la Tabla 1, hemos utilizado la serie de índices

de Credit Suisse Blue Chip como base de datos, que abar-

ca el período comprendido entre agosto de 2003 y marzo

de 2014. La pegatina “Blue Chip” indica que el índice sólo

incluye fondos abiertos en los que se puede invertir. Los

datos del estilo macro global proporcionados están codi-

ficados por colores.

El Índice Macro Global tiene un retorno del 63% para

todo el período. Sólo el MSCI de mercados emergentes

(143%), el índice basado en eventos (78%) y el índice mul-

ti estrategia (66%) generaron rendimientos más altos. La

misma secuencia se puede encontrar si el criterio elegido

es el ratio de Sharpe, donde se compara con el grado de

volatilidad con la tasa de rendimiento descontada la tasa

de interés libre de riesgo. Aquí, la Estrategia Macro Glo-

bal genera un valor de 0,36. Las cosas se ponen intere-

santes cuando se comparan estos valores con el mercado

de valores.

Durante el mismo período, el índice S&P 500 logró

un rendimiento promedio del 7% anual, cuando la tasa de

volatilidad fue de más del 18%. Obtenemos así un ratio

Sharpe de 0,30 comparado con el 0,36 del índice Macro

Global Credit Suisse Blue Chip. Esto significa que sobre

la base de una rentabilidad ajustada por riesgo, la estra-

tegia Macro Global genera el mejor resultado ya que el

retorno sobre el S&P 500 que fue más alto sólo se logró

con una volatilidad mucho mayor.

Ahora algunos de nuestros lectores se preguntarán por

los bajos resultados parciales de los fondos de cobertura.

Cabe señalar sin embargo, que los retornos en los años

90 fueron por lo general significati-

vamente mayores. Si bien los fondos

macro globales todavía generaron un

rendimiento promedio de 1% men-

suales durante los años 90. En estos

momentos se ha reducido a menos

de la mitad. Hay dos razones para

ello, en primer lugar el nivel medio de

los tipos de interés fue de alrededor

de 4% en los años 90. Durante los últi-

mos cinco años, los participantes del

mercado se han visto confrontados

con tipos de “interés cero”. No existe

tal diferencial de tipos de interés en

los fondos de cobertura. En segundo

lugar, la disminución de la tasa de

rendimiento se debe probablemente

también al aumento de la competen-

cia. Puesto que hay cada vez más par-

Divisa:

US dólar

Tipo de activos:

Acciones de índices/bonos/materias primas

Universo de

inversión:

Global/Norte, América del Sur/Europa /Merca-

dos emergentes

Número de activos:

9

Posiciones a corto:

Ninguna

Apalancamiento:

Ninguna

Actualización:

Semanal

Objetivo de la

inversión:

Rendimientos positivos en todas las condiciones

del mercado

Gestión del riesgo:

Diversificación/basado en reglas

Gestión del dinero:

Tamaño de la posición basada en la volatilidad

Instantánea de la estrategia

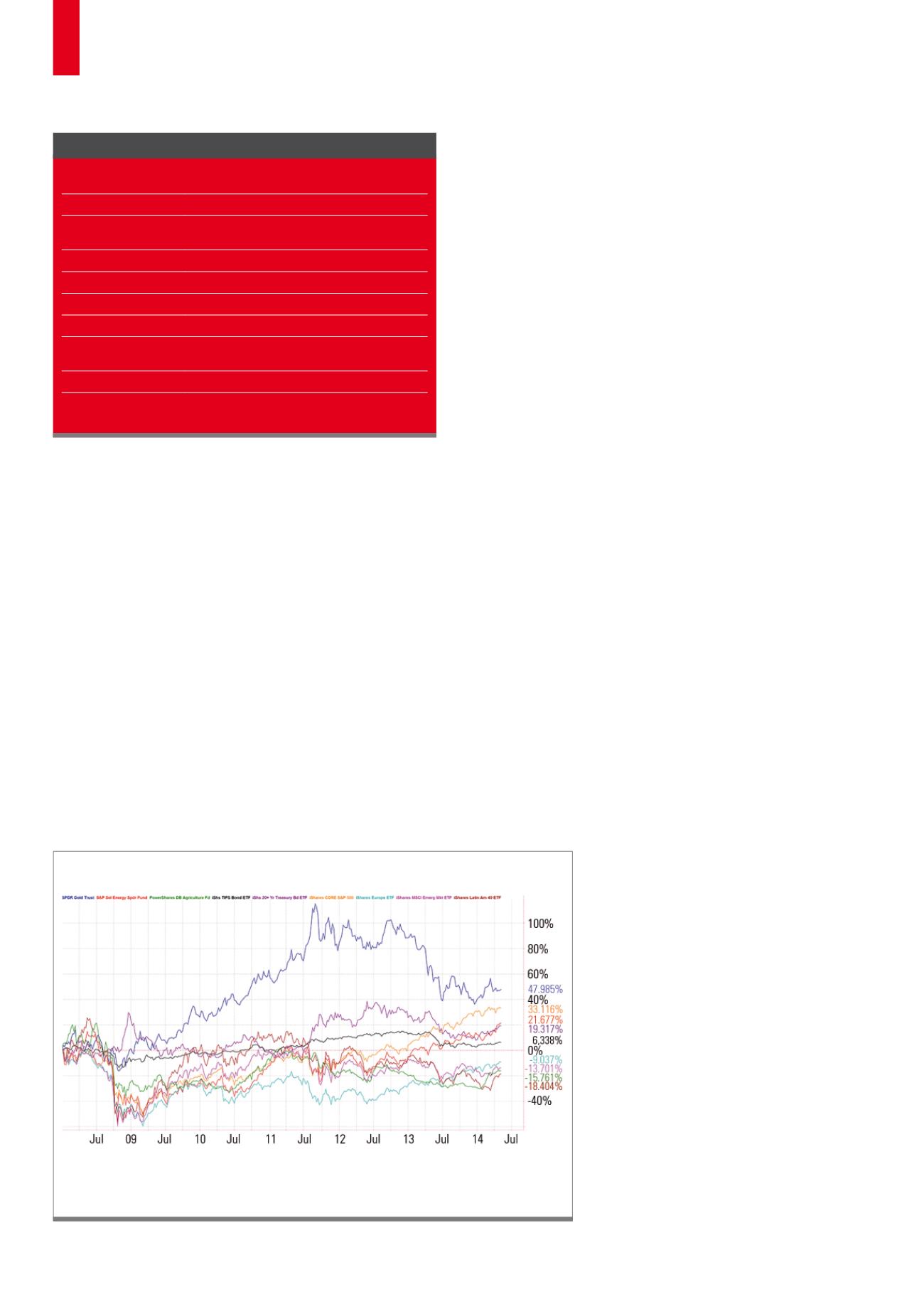

La figura 2 muestra el porcentaje del rendimiento de cada uno de los 9 ETFs en el periodo de prueba desde

enero de 2008 hasta el final de abril del 2014.

Fuente: Gráfico del propio autor

G2)

Evolución de los 9 ETFs