PORTADA

11

ticipantes en el mercado, el “pastel”

disponible tiene que dividirse más y

más, lo que lleva inevitablemente a

que se reduzcan los rendimientos de

los fondos individuales.

Definición del marco

sobre la estrategia

Ahora que tenemos una idea del ren-

dimiento que debería alcanzar nues-

tra estrategia, entre el 5 y el 10%, con

un rango de fluctuación máxima de 2

veces ese porcentaje, podemos es-

tablecer la definición del marco de

nuestra estrategia. Como queremos

que nuestra cartera se componga ex-

clusivamente de ETFs, sólo usaremos

ETFs estadounidenses en dólares. La

razón es que tenemos las series de

tiempo más largas de datos de prue-

ba para éste relativamente nuevo mundo de los ETFs.

Dado que también tenemos como objetivo alcanzar

rentabilidades positivas independientemente de las fases

específicas del mercado, es imprescindible invertir en di-

ferentes clases de activos. Hemos decidido, por lo tanto,

invertir en índices globales de renta variable, bonos y ma-

terias primas. Los activos “FOREX” no se incluyen en este

ejemplo para evitar utilizar derivados o apalancamiento.

Una diversificación de este tipo se podría usar para evi-

tar en cierta medida las situaciones de

estrés global. Sólo usamos para im-

plementar nuestra estrategia posicio-

nes largas sin apalancamiento.

Con el fin de minimizar nuestro

gasto de tiempo y esfuerzo, vamos

a ajustar las posiciones sólo una vez

a la semana. El marco anterior tam-

bién se ha resumido de forma abre-

viada en el perfil de estrategia (véa-

se: instantánea de la estrategia).

Selección de los ETFs

Como es el caso con todos los de-

más instrumentos financieros, un

criterio esencial para operar los ETFs

es la existencia de suficiente liqui-

dez. Idealmente, el número diario de

ETFs negociados debe ser de más de

un millón. Para nuestro fondo global

macro, hemos seleccionado un total

de 9 ETFs: 3 ETFs de productos básicos, 2 ETFs de bonos

y 4 ETFs de índices de renta variable. La descripción de

los ETFs se ha resumido en la Tabla 2.

Dentro de los productos básicos, también buscamos

diversificar los riesgos mediante la inclusión de cada uno

de los segmentos de los metales preciosos, energía y

materias primas agrícolas. Al elegir GLD hemos aposta-

do por el mayor ETF de oro del mundo. Para reflejar el

componente energético, se utiliza XLE que incluye las 45

La línea azul muestra la curva del patrimonio de la cartera. El área roja muestra la extensión de las rachas de

pérdidas en el tiempo.

Fuente: Gráfico del propio autor

G4)

Evolución de la curva de patrimonio y rachas de pérdidas

95,000

100,000

105,000

110,000

115,000

120,000

125,000

130,000

(-4.50%)

(-4.00%)

(-3.50%)

(-3.00%)

(-2.50%)

(-2.00%)

(-1.50%)

(-1.00%)

(-0.50%)

0.00%

23.11.2007 23.11.2008 23.11.2009 23.11.2010 23.11.2011 23.11.2012 23.11.2013

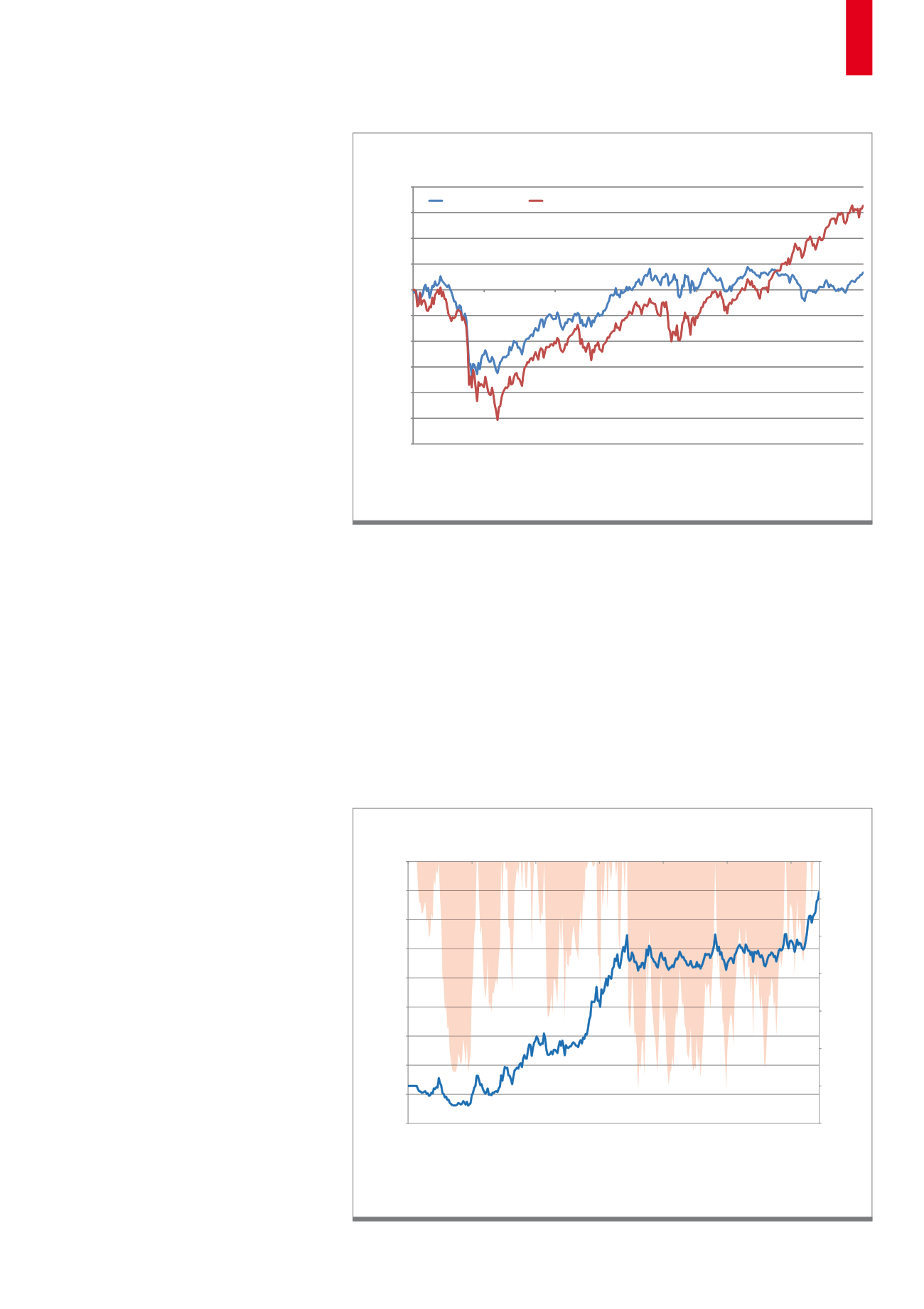

Comparación de los rendimientos de la estrategia comprar y mantener del S&P 500 y una cartera de 9 ETFs

balanceada por igual (ETF compuesto).

Fuente: Gráfico del propio autor

G3)

ETF compuesto vs S&P 500

(-60.00%)

(-50.00%)

(-40.00%)

(-30.00%)

(-20.00%)

(-10.00%)

0.00%

10.00%

20.00%

30.00%

40.00%

28.12.2007

28.12.2008

28.12.2009

28.12.2010

28.12.2011

28.12.2012 28.12.2013

ETF Composite

S&P B&H