PORTADA

12

10.2014

Creación y formulación de la Estrategia

Ahora el primer paso es crear una cartera basada en com-

prar y mantener (B&H) con los 9 ETFs seleccionados. Las

bajas correlaciones nos permitirán alcanzar una cartera

equilibrada con las características deseadas sin tener que

emplear una gran cantidad de tiempo y esfuerzo. Para

ello, primero se preparó una representación gráfica de

los avances porcentuales de los componentes individua-

les para el período de prueba desde principios de 2008 a

finales de abril de 2014 (véase la figura 2).

Podemos ver que el oro, la energía y el S&P 500, así

como los bonos mostraron un comportamiento positivo

durante este período. Por el contrario, los mercados de

valores europeos y los mercados emergentes, así como

el sector de bienes agrícolas, terminaron en territorio ne-

gativo.

Sin embargo, hemos creado una cartera igualmente

ponderada a partir de los 9 ETFs (diversificación simple)

y lo llamamos “ETF Compuesto”. Posteriormente compa-

ramos el rendimiento con el de una estrategia de comprar

y mantener para el S&P 500 (Figura 3). Aquí podemos ver

un movimiento casi idéntico, aunque el ETF compuesto

tenga una ligera ventaja, de las dos carteras hasta princi-

pios de 2013. Sin embargo, en el primer trimestre de 2013

hubo una fuerte caída tanto en bonos como de los mer-

cados de valores emergentes mientras que fue posible

que el mercado de valores estadounidense escapase en

gran medida a esta evolución negativa. En abril de 2014,

la brecha siguió aumentando a favor

del S&P.

El resultado es que la cartera

compuesta por ETFs no cumple con

nuestros objetivos de rendimiento,

rendimientos positivos independien-

temente de las tendencias actuales

del mercado. En 2008, la cartera se

vio afectada por la misma caída de

precios de los mercados de valores,

aunque de una forma un poco más

débil. Por otra parte, se ha abierto un

hueco a favor del S&P 500 desde el

comienzo de 2013.

El momento es clave

Obviamente, es necesario que no-

sotros agreguemos un componente

temporal a nuestro enfoque de di-

versificación. Como queremos mini-

mizar nuestro gasto de tiempo y es-

fuerzo y nos orientamos más a largo

mayores empresas de los sectores de petróleo y gas. De

esta manera, podemos evitar los efectos negativos tem-

porales de los productos energéticos puros causados por

la estructura temporal que se pueda encontrar, por ejem-

plo, en la USO, el ETF más grande del mundo de petróleo.

Con DBA aseguramos que tenemos a los mercados agrí-

colas en la cartera. Su evolución generalmente se corre-

laciona menos con los otros componentes de la cartera.

Hemos dividido los ETFs de bonos en dos categorías

en la medida en que la a) invierte en un ETF que cotiza

bonos nominales a largo plazo y b) un ETF (TIP) que se

basa en la inflación.

En lo que se refiere a índices de renta variable, hemos

tratado de encontrar una estructura equilibrada a nivel

mundial. Por ello también hemos incluido los mercados

emergentes, junto a los americanos y europeos. Dado

que los países asiáticos tienen una ponderación tradi-

cional de alrededor del 60% en Emerging Markets ETF

(EEM), hemos utilizado el ILF para añadir por separado la

economía latinoamericana.

En la selección de los ETF, también perseguimos

mantener la correlación relativamente baja entre los

componentes individuales. Como lo muestra la matriz de

correlación de la tabla 3, hemos logrado más o menos

ese objetivo. Sólo el 30% de los pares correlacionados

tienen valores por encima o por debajo de ± 0,50, lo que

significa que ya hemos hecho una contribución significa-

tiva a nuestra gestión de riesgos.

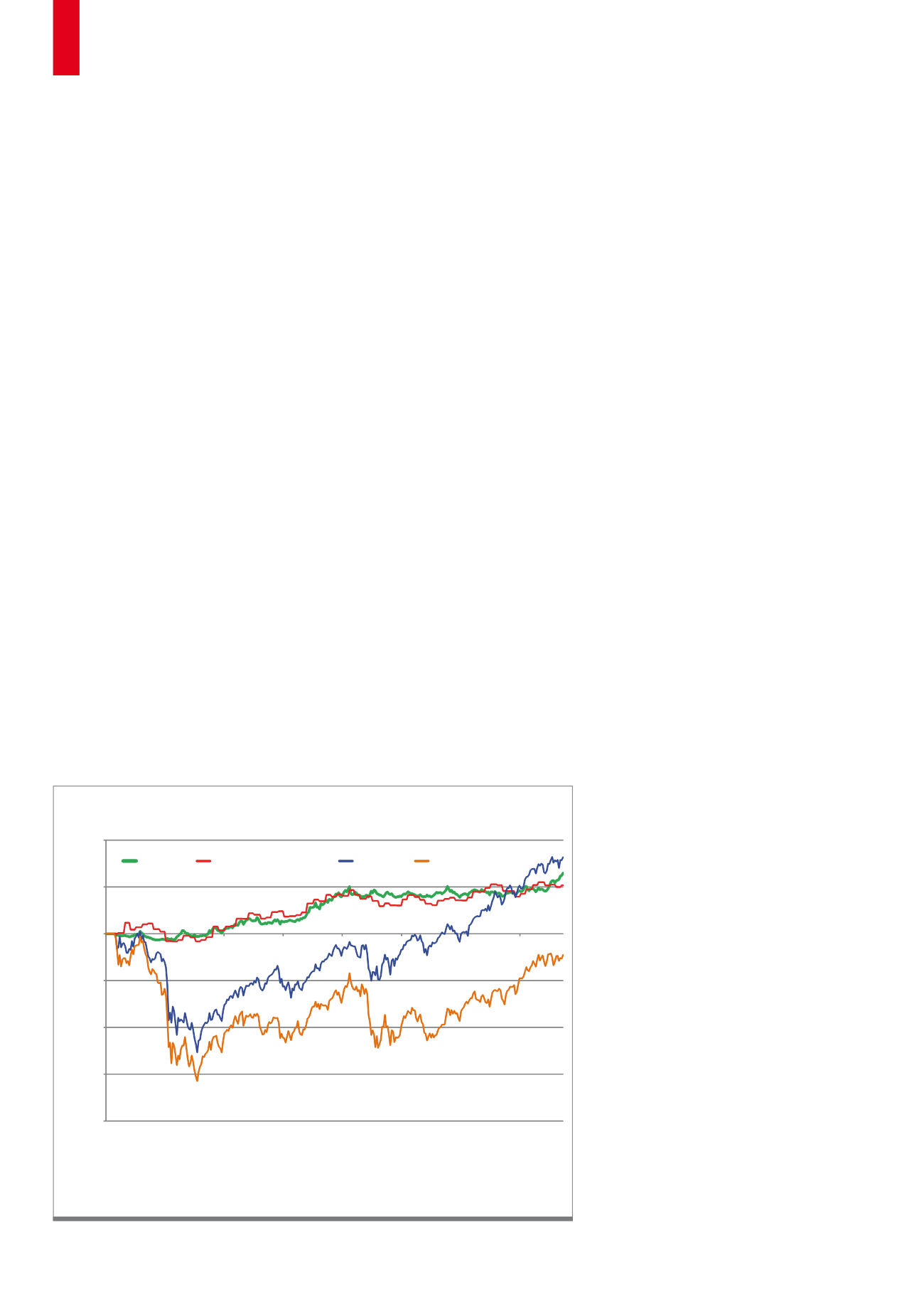

Comparativa de nuestra cartera Global Macro vs el índice Barclays Global Macro y la estrategia de comprar y

esperar para el S&P (S&P B&H) así como para las acciones alemanas (EWG B&H).

Fuente: Gráfico del propio autor

G5)

Comparativa de carteras

-80,000

-60,000

-40,000

-20,000

0

20,000

40,000

23.11.2007 23.09.2008 23.07.2009 23.05.2010 23.03.2011 23.01.2012 23.11.2012 23.09.2013

Cartera

Barclays Global Macro

S&P B&H EWG B&H