PORTADA

8

10.2014

resumen en unas pocas palabras: Para nosotros, los fon-

dos de cobertura son un sinónimo de poder lograr retor-

nos absolutos positivos, independientemente de la situa-

ción actual vigente en el mercado. Lo que suena como

algo absolutamente normal en este contexto, lamenta-

blemente no se puede dar en absoluto por sentado en la

industria de los fondos. La mayoría de los proveedores

de fondos todavía están atrapados por los estándares

comparativos. Así, por lo general, un gestor de fondos

de renta variable tradicional sólo se mide contra su índice

de referencia.

Uno de los primeros inversores institucionales que

puso en práctica la idea del “Absolute Return” (AR) fue

la fundación YALE en 1990. Yale definió al AR como una

clase de activos independiente con un objetivo de renta-

bilidad del 5,25% anual y una volatilidad anualizada del

12,5%. Con una tasa anual promedio de alrededor del 11%

desde 1990, el objetivo de rentabilidad ha sido superado

en estos momentos. Al mismo tiempo, los activos bajo

gestión han pasado de 2 mil millones a más de 20 mil

millones de dólares.

Para lograr una rentabilidad absoluta (casi) todo está

permitido en el mundo de los fondos de cobertura. No

hay restricciones, como existen, por ejemplo, en los fon-

dos de inversión que están sujetos a las directivas OICVM

(Organismos de Inversión Colectiva de Valores Mobilia-

rios).

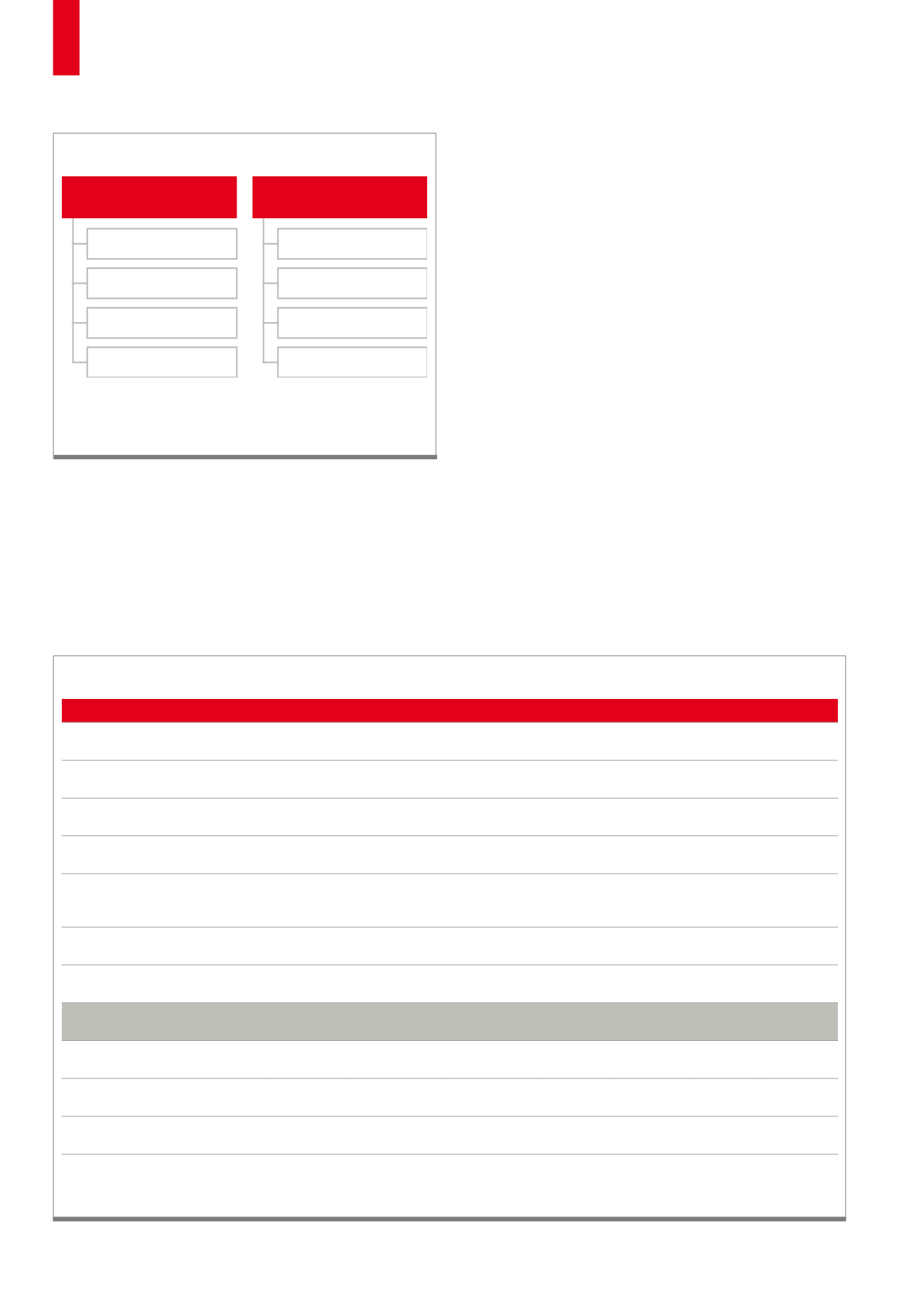

Las estrategias de los fondos de cobertura se pueden dividir en “direccionales”;

por ejemplo, dependientes de la dirección del mercado y “no direccionales”; por

ejemplo, neutral al mercado.

Fuente: Gráfico del propio autor

G1)

Clasificación de las estrategias de los fondos de cobertura

Non-Direccional

Direccional

Mercado neutro

del patrimonio

Macro Global

Arbitraje de ingresos fijos

Activos a largo y corto

Arbitraje de convertibles

Venta a corto

Arbitraje de fusiones

Activos en apuros

La tabla detalla los retornos de inversión y las volatilidades de las estrategias de varios fondos de cobertura durante el periodo que va desde agosto del 2003 hasta

marzo del 2014.

Fuente: Credit Suisse

Índice

Retorno total

Media anual

Media mensual

Mejor mes Peor mes Volatilidad Ratio Sharpe

Índice del Fondo de cobertura Credit

Suisse Blue Chip

45.18%

3.56%

0.31%

4.02% -11.35% 6.75%

0.3

Índice del Fondo de cobertura de arbitraje

Credit Suisse Blue Chip Convertible

49.68%

3.85%

0.40%

15.36% -21.53% 14.01% 0.17

Índice del Fondo de cobertura a corto

Credit Suisse Blue Chip Dedicado

-61.47%

-8.55%

-0.63%

20.94% -22.26% 16.57% -0.61

Índice del Fondo de cobertura de merca-

dos emergentes Credit Suisse Blue Chip

143.72%

8.71%

0.77%

7.40% -18.69% 12.78% 0.56

Índice del Fondo de cobertura neutral

al mercado Credit Suisse Blue Chip

Patrimonio

-21.58%

-2.25%

-0.06%

33.02% -28.61% 17.11% -0.22

Índice del Fondo de cobertura basado en

eventos Credit Suisse Blue Chip

78.31%

5.57%

0.48%

14.92% -8.66% 8.49% 0.48

Índice del Fondo de cobertura de arbitraje

de ingresos Credit Suisse Blue Chip Fijo

-9.59%

-0.94%

-0.02%

21.06% -26.54% 11.34% -0.22

Índice del Fondo de cobertura macro

Credit Suisse Blue Chip Global

63.19%

4.70%

0.42%

10.14% -10.74% 8.98% 0.36

Índice del Fondo de cobertura de patrimo-

nio largo y corto Credit Suisse Blue Chip

48.58%

3.78%

0.35%

6.35% -10.94% 9.27% 0.25

Índice del Fondo de cobertura de futuros

gestionados Credit Suisse Blue Chip

37.06%

3.00%

0.29%

7.35% -7.99% 10.74% 0.14

Índice del Fondo de cobertura multi-estra-

tegias Credit Suisse Blue Chip

66.11%

4.87%

0.43%

14.87% -14.13% 8.91% 0.38

T1)

Valores clave de las estrategias de fondos de cobertura