24 / 76

24 / 76

PORTADA

24

www.traders-mag.es07/08.2016

Estos sorprendentes resultados

se han confirmado en una multitud

de diferentes tareas a lo largo de la

historia. Sin embargo, invariable-

mente se trata de situaciones en las

que las estimaciones de cada indi-

viduo se producen de manera inde-

pendiente; es decir, sin interacción

con los demás participantes, y los

resultados se agregan con posterio-

ridad, como es el caso observado

por Galton en la feria.

Ahora bien, en el momento en

que se permite a los participantes

hablar entre ellos e intercambiar

puntos de vista, los resultados de los

experimentos tienen a divergir del

punto óptimo, en ocasiones enor-

memente, y resulta muy difícil ba-

tir las marcas de los expertos en la

materia. La razón es simple: somos

animales gregarios muy vulnerables

a la percepción que los demás tienen

de nosotros y nuestras opiniones, de

manera que la influencia social de-

grada, en lugar de refinar, las decisiones colectivas.

¿En los mercados financieros, la mayoría de las de-

cisiones se producen de forma aislada o con influencia?

Sin duda cabe concluir que lo extraño es el individuo que

toma sus decisiones sin ningún tipo de influencia externa:

la prensa, la televisión, la radio, los compañeros de tra-

bajo, los amigos no están bombardeando continuamente.

Nuestra propia acción modifica los mercados, efecto que

Soros llama reflexividad. Así que no es tan extraño que se

produzcan burbujas y caídas espectaculares en la historia,

desde los tiempos de la Compañía Británica de las Indias

y la Tulipomania holandesa, y que más que de Wisdom of

the Crowds quepa hablar de Stupidity of the Masses.

«

Wisdom of the Crowds (WoC) la idea de que la acción

conjunta de un grupo de personas puede lograr juicios

colectivos más precisos que individuos aislados, incluso

si se trata de expertos.

No sería sorprendente; pese a su resurgimiento ac-

tual entorno a servicios populares como Google, Face-

book o Wikipedia, la noción de WoC es muy antigua, y

sus orígenes nos llevan hasta Francis Galton, primo de

Charles Darwin, quien observó en 1907 que la media de

todas las entradas en una competición para descubrir el

peso de un buey en una feria regional era increíblemen-

te precisa, batiendo incluso a los que eran considerados

como expertos en ganadería.

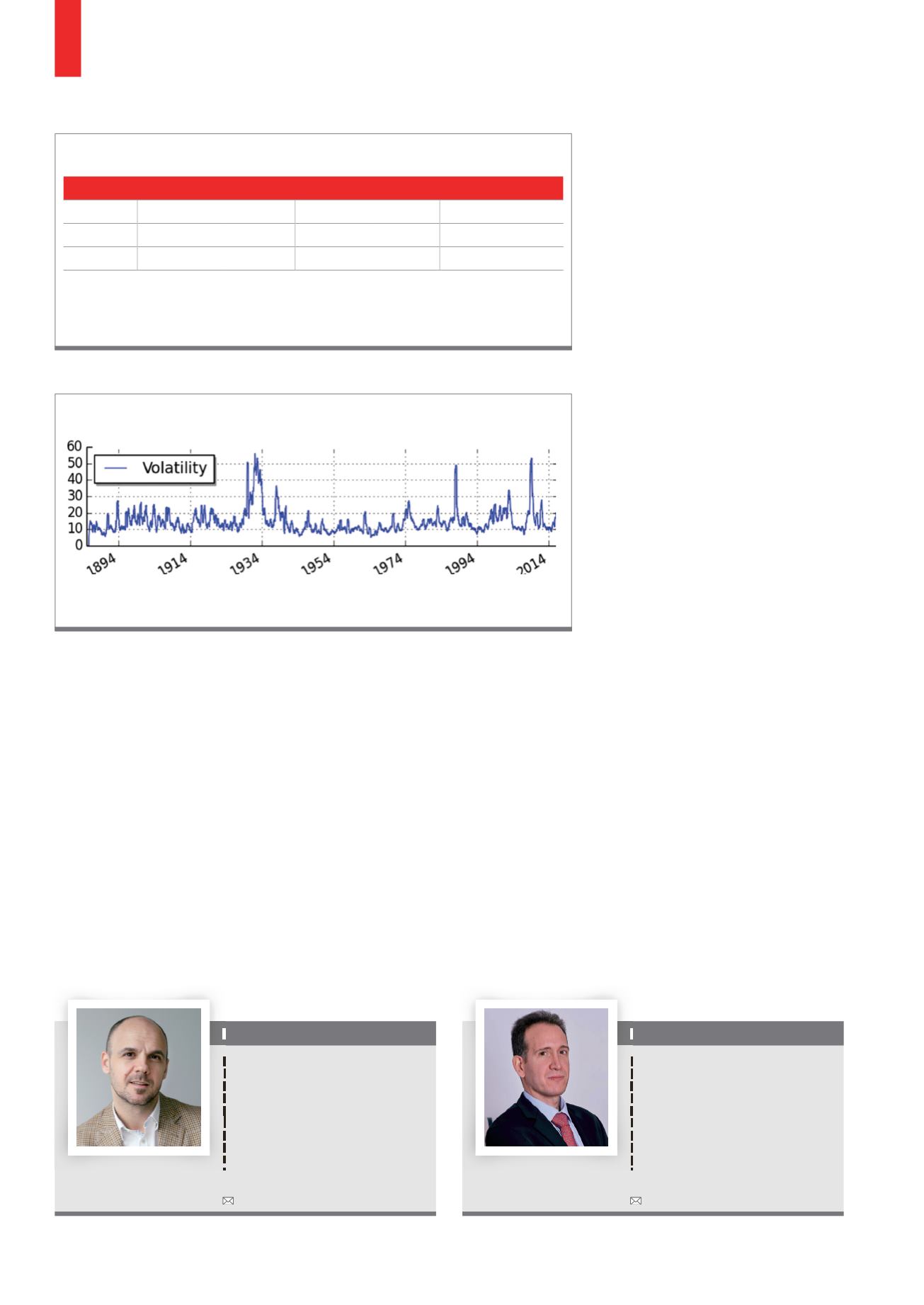

Volatilidad de la inversión en el DJI desde 1885 hasta el presente, expresada en porcentaje (%).

Fuente:

https://measuringworth.com/DJAG1)

Volatilidad inversión DJI desde 1885

Benchmark versus Estrategia. Rentabilidad Acumulada (en %) y Anualizada (en %), Volatilidad Anualizada (en

%) y como Ratio de Sharpe (x 100), Pérdida Máxima y Más Larga (en días).

Fuente: Factset, Elaboración propia

DJI 1885

Rentabilidad

Volatilidad

Pérdida

Acumulada

Anualizada Anualizada

Sharpe

Máxima Más Larga

Benchmark

45586.06% 4.78% 16.60% 31.9849 88.77% 9211

Estrategia

40642.29% 4.69% 11.20% 40.0023 60.69% 6538

T4)

Resultado inversión DJI desde 1885

Isaac de la Peña

Ha trabajado como Director de Tecnología en la

empresa de business intelligence Microstrategyy

Vicepresidente Sénior de Márketing y Tecnología

para la entidad bancaria Pentagon Federal en

Washington DC. Cuenta con conocimientos amplios

de internet, movilidad, análisis de datos, motores de

recomendación y big data. Limited Partner del fondo

Inveready First con gran experiencia en empresas

de capital riesgo. Sloan Fellow graduado por el

Massachusetts Institute of Technology (MIT) de

Boston con especialización en finanzas.

admin@agoraeafi.comCarlos Doblado

Trader, arranca su vida profesional en GVC Gaesco en

1995. Hoy es uno de los analistas técnicos más influ-

yentes del panorama español. Fundador de Bolságora

en 2002, la primera herramienta de asesoramiento

técnico por Internet creada en España y de su evo-

lución, Ágora EAFI. Lidera la sección financiera del

periódico El Confidencial desde septiembre de 2014 y

fue colaborador del periódico El Economista durante

ocho años donde fundó la herramienta EcoTrader.

Participa con frecuencia en medios españoles como

Capital Radio y Radio Intereconomía.

cdoblado@agoraeafi.com