22 / 76

22 / 76

PORTADA

22

www.traders-mag.es07/08.2016

Medio Plazo

Para el siguiente experimento hemos supuesto una in-

versión de 10 años que va avanzando durante todo el

periodo de datos disponibles en 20 años. Por ejemplo:

1997-2007, luego 1998-2008, etc hasta alcanzar el tope

del 2016.

Diríjase a los anexos si quiere ver todos los detalles

de cada una de las inversiones, aquí nos vamos a ceñir a

comparar la plusvalía del ratio de Sharpe de la estrategia

en relación a la del benchmark de referencia.

Podemos ver que excepto en algunos casos puntua-

les la relación se mantiene y el ratio de Sharpe de la es-

trategia es superior al del benchmark.

Larguísimo Plazo

Finalmente, y a efectos más ilustrativos que científicos,

vamos a aplicar nuestra metodología sobre el DJI desde

su creación en 1885 ya que por fortuna disponemos de

datos fiables. Piensen que el 1885 es mucho tiempo; es la

época en que se construyó la torre Eiffel. El ratio de Shar-

pe es notablemente superior. La relación se mantiene, y

tenga en cuenta que ha soportado guerras mundiales,

depresiones, subidas y caídas del muro de Berlín.

Conclusiones

Los datos no permiten mantener la EMH en su “versión

fuerte” para nada, sobre todo si tenemos presente que no

todo el mundo pretende maximizar el retorno del mismo

modo que no todos los equipos de baloncesto salen a

marcar más de 100 puntos por partido. Regularmente. Si

se considera importante el riesgo, la estrategia que he-

mos propuesto bate al benchmark. Y no se trata de una

gran estrategia sino de una metodología muy conocida

y extraordinariamente sencilla, que puede mejorarse fá-

cilmente.

Y más allá de eso, a aquellos que critican la gestión

activa hay que preguntarles para empezar: ¿Cuán pa-

siva es realmente la gestión que así se denomina? Los

índices cambian regularmente: en los años 20 y 30 las

empresas permanecían en el S&P 500 por una media

de 65 años. En los 90 esta media se había reducido a

10 años.

Ahora debe rondar los 5 años de permanencia. ¿Dón-

de estaría hoy el IBEX si siguiesen en él Terra, Jazztel o

Sogecable? Recibimos con laureles a los nuevos triunfa-

dores y abandonamos a los ídolos de otros tiempos para

que no nos arrastren en su caída.

En segundo lugar, más importante aún, ¿Quién tie-

ne estómago para aguantar un 16.60% de volatilidad, un

88.77% de pérdida máxima -1929/1932-, es decir; la certe-

za de ver casi todo su capital evaporarse en el aire antes

de, tal vez, volver a ganar? Le recomiendo el libro Exu-

berancia Irracional de Schiller para ver qué sucede con

los inversores conservadores frente a una de esas caídas

tremendas. Por muy rico que usted sea, se trata de cora-

zón, y no de pulmón.

Volatilidad

Podría argumentarse que, si bien rechazamos la EMH en

su versión dura, se puede entender que su versión blanda

sólo intenta reflejar un ideal que aunque inalcanzable, es

deseable: que según avanza el tiempo, los mercados se

vuelven más profundos, más densos, con mayor número

de agentes económicos compitiendo por las oportunida-

des y por tanto más eficientes y más estables.

Pero aún así es muy discutible el corolario de que eso

hace los mercados más estables. Mirando a datos históri-

cos de volatilidad en el ejemplo del DJI desde 1885 pode-

mos constatar que los ciclos de hecho se están volviendo

tan o más extremos que en el pasado remoto y conside-

rablemente más frecuentes, cuestio-

nando si nos acercamos a ese punto

estable si es que existe.

Wisdom of the Crowds vs

Stupidity of the Masses

Este es nuestro momento de formu-

lar hipótesis descabelladas. ¿Si no

son los hechos, entonces, cuál es el

origen de la EMH? Es posible que lo

que Fama tuviera en mente al pensar

en los mercados eficientes, al igual

que otros tantos modelos económi-

cos basados en nociones de equili-

brio matemático, sea algo similar al

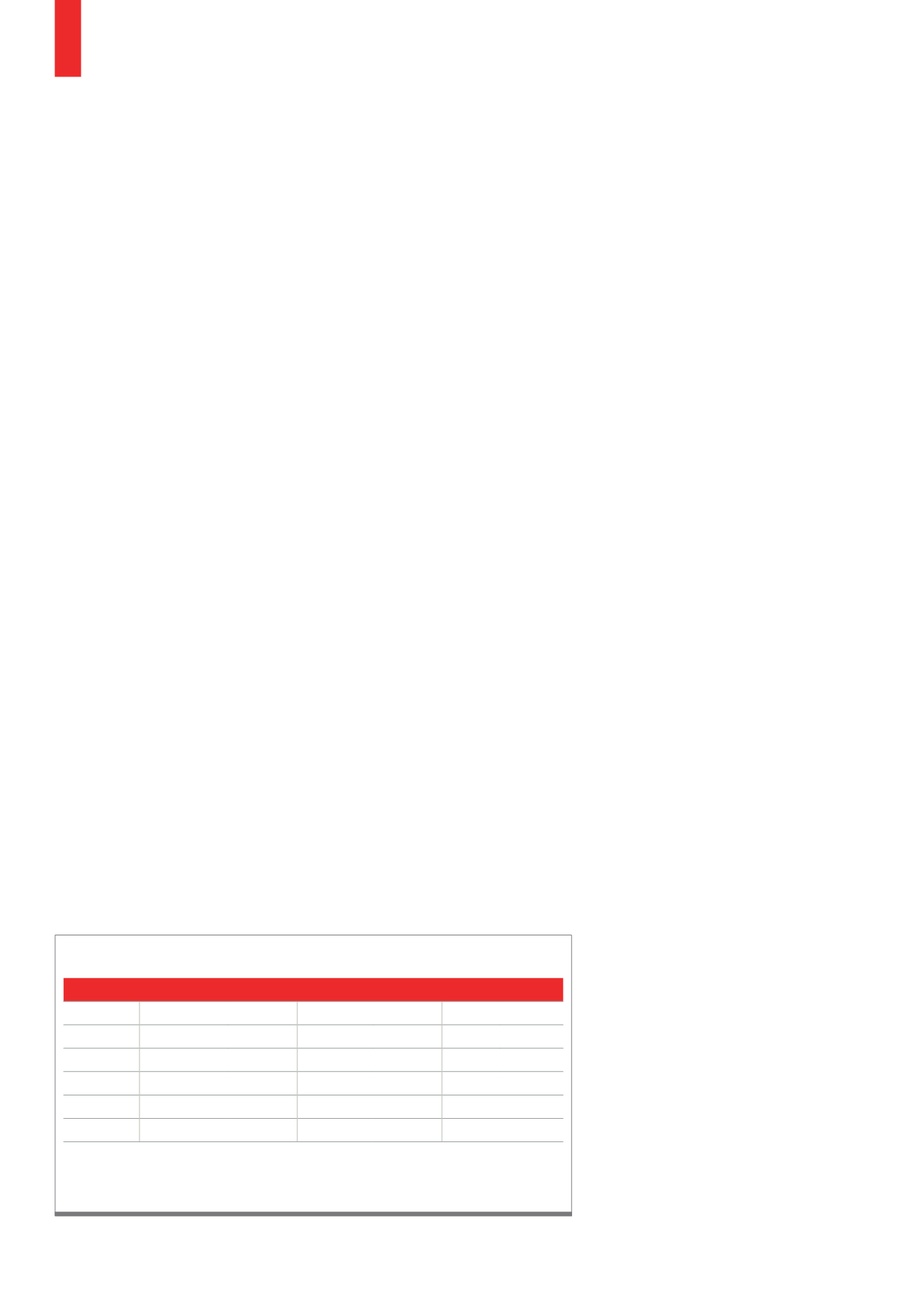

Rentabilidad Acumulada (en %) y Anualizada (en %), Volatilidad Anualizada (en %) y como Ratio de Sharpe (x

100), Pérdida Máxima y Más Larga (en días).

Fuente: Factset, Elaboración propia

ESTRATEGIA

Rentabilidad

Volatilidad

Pérdida

Acumulada

Anualizada Anualizada

Sharpe

Máxima Más Larga

SP500TR

1079.12% 9.14% 11.89% 76.4788

18.78% 1092

IBEXTR

601.96% 8.35% 13.96% 61.7704

40.04% 2607

DAX

480.07% 7.16% 14.27% 52.9983 39.23% 2710

DJI

286.68% 5.27% 10.95% 49.1596

36.57% 3619

NIKKEI

353.71% 4.50% 13.36% 37.6221 44.98% 8540

T2)

Resultados de inversión en la estrategia, periodo completo