21 / 76

21 / 76

PORTADA

21

Utilizamos el estándar de la industria financiera para

calcular el retorno ajustado por el riesgo: el Ratio de Sharpe.

segundo día gane otro 10%, no lo hará sobre 100%, sino

sobre 110%. Y así progresivamente. Esto implica que si

por suerte obtiene fuertes ganancias al principio, el efec-

to composición le garantizará un retorno digno incluso si

lo hace comparativamente mal el resto del tiempo. A la

inversa, si su sistema tiene grandes pérdidas al principio

le costará recuperarse aunque lo haga muy bien más ade-

lante. Y ambos efectos podrían ser fortuitos, para nada

representativos del comportamiento general de su meto-

dología de inversión.

Por eso, para evaluar tal vez le interesará más com-

parar medias sobre valores simples. Por otro lado, hemos

de tener en cuenta que a diferencia del benchmark, nues-

tra estrategia no está siempre invertida: sale y entra del

mercado para evitar épocas de excesiva volatilidad, con

lo cual no debemos evaluar sólo la rentabilidad sino tam-

bién la incertidumbre, y para ello utilizaremos el estándar

de la industria financiera para calcular el retorno ajustado

por el riesgo: el Ratio de Sharpe.

La fórmula matemática puede resultar un tanto eso-

térica, así que permítame usar una sencilla analogía: ima-

gine que le digo que mi amigo Pedro se ha ido a esquiar

y se ha caído 8 veces, mientras que mi amigo Luis se ha

caído sólo 2. Vaya paquete que es Pedro, pensará usted.

¿Pero y si le digo que ese fin de semana Pedro ha esquia-

do 4 pistas mientras Luis esquió sólo

2? Entonces verá que de hecho Pedro

es mejor atleta, porque se ha caído

sólo 2 veces / pista mientras que Luis

se la ha pegado en cada una de las

veces que ha bajado. Los porcenta-

jes nos permiten comparar con justi-

cia cosas diferentes; ese es el poder

del ratio de Sharpe: nos proporciona

la rentabilidad por unidad de riesgo

de nuestra inversión.

Largo Plazo

Veamos los resultados en 20 años

de inversión respecto la rentabilidad

-acumulada y anualizada-, volatilidad -anualizada y como

ratio de Sharpe-, y pérdida -tanto máxima como más lar-

ga, expresada en días sin ninguna ganancia-.

Una primera revelación interesante proviene de

la gran divergencia de resultados entre el DJIA y el

NIKKEI: muy positiva para el primero, muy negativa

para el segundo, que debido a la situación de la eco-

nomía Japonesa ha sido mucho más errático que el

anterior.

En general el diferencial de rentabilidad en bruto es

mayor cuanto más alcista haya resultado el índice de re-

ferencia, una situación que exacerbada en los polos por

el DJIA y el NIKKEI debido a ser ponderados por precio,

en lugar de ponderarse por capitalización como el resto

de índices de nuestro estudio.

Pero lo más importante es que, como podemos com-

probar, en todos los casos utilizar la estrategia es mejor

que el benchmark en términos de rentabilidad ajustada al

riesgo -ratio de Sharpe-. Esto es especialmente notable

ya que la estrategia que hemos usado tiene como mi-

sión explotar el momento, es decir, la noción de que los

precios tienen una cierta velocidad y aunque se produzca

una progresiva aceleración o deceleración, su tendencia

es a continuar en la dirección previa, al igual que aconte-

ce con los objetos físicos.

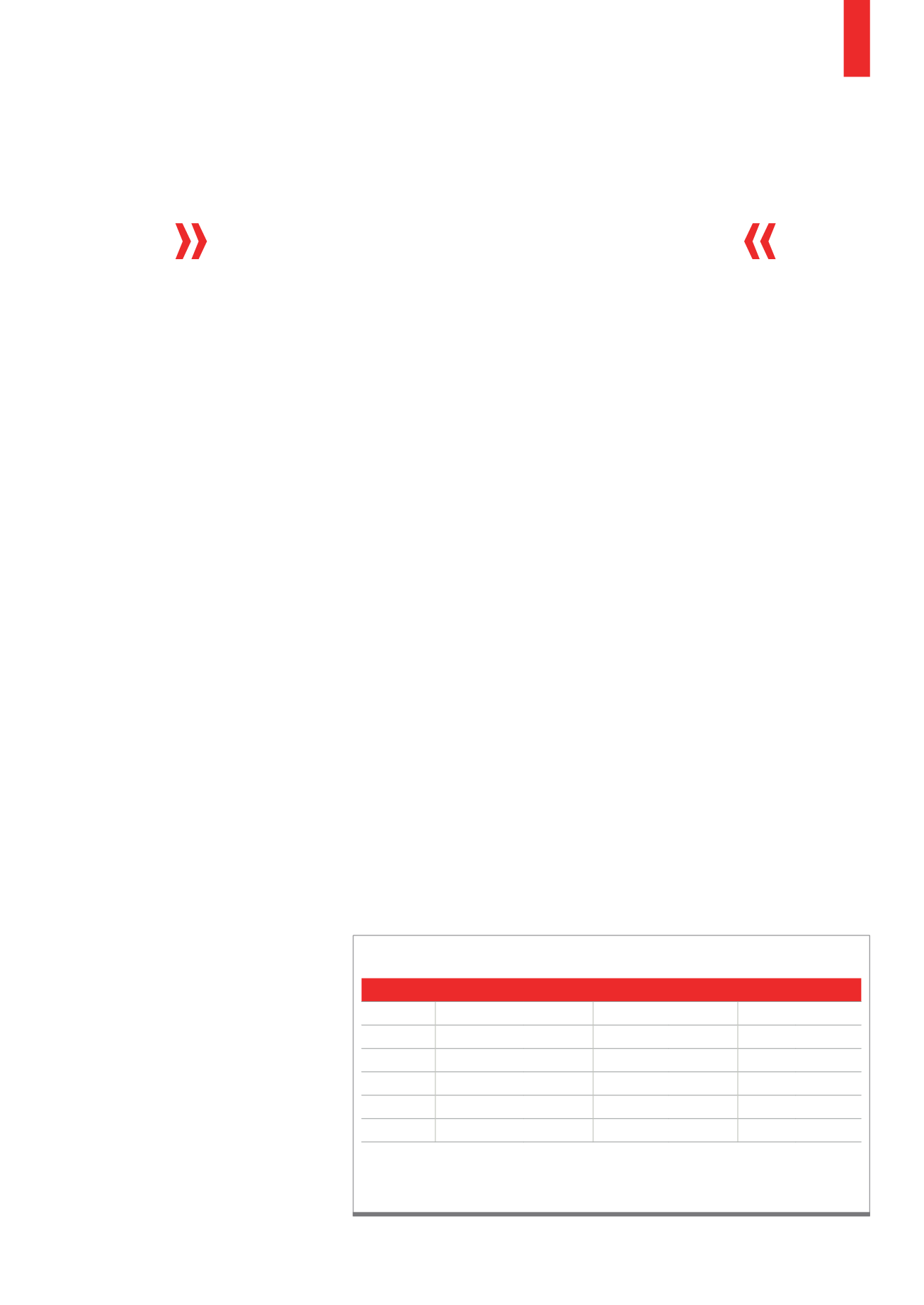

Rentabilidad Acumulada (en %) y Anualizada (en %), Volatilidad Anualizada (en %) y como Ratio de Sharpe (x

100), Pérdida Máxima y Más Larga (en días).

Fuente: Factset, Elaboración propia

Benchmark

Rentabilidad

Volatilidad

Pérdida

Acumulada

Anualizada Anualizada

Sharpe

Máxima Más Larga

SP500TR

1265.38% 9.70% 17.38% 59.9369 54.94% 2240

IBEXTR

866.91% 9.79% 22.32% 51.3106

55.63% 2401

DAX

492.58% 7.25% 22.05% 41.0722

71.97% 2660

DJI

621.52% 7.80% 16.66% 51.2855 53.30% 2453

NIKKEI

125.77% 2.40% 21.60% 20.3470 80.84% 9608

T1)

Resultados de inversión en el benchmark, periodo completo