70 / 76

70 / 76

PERSONAS

70

www.traders-mag.es07/08.2016

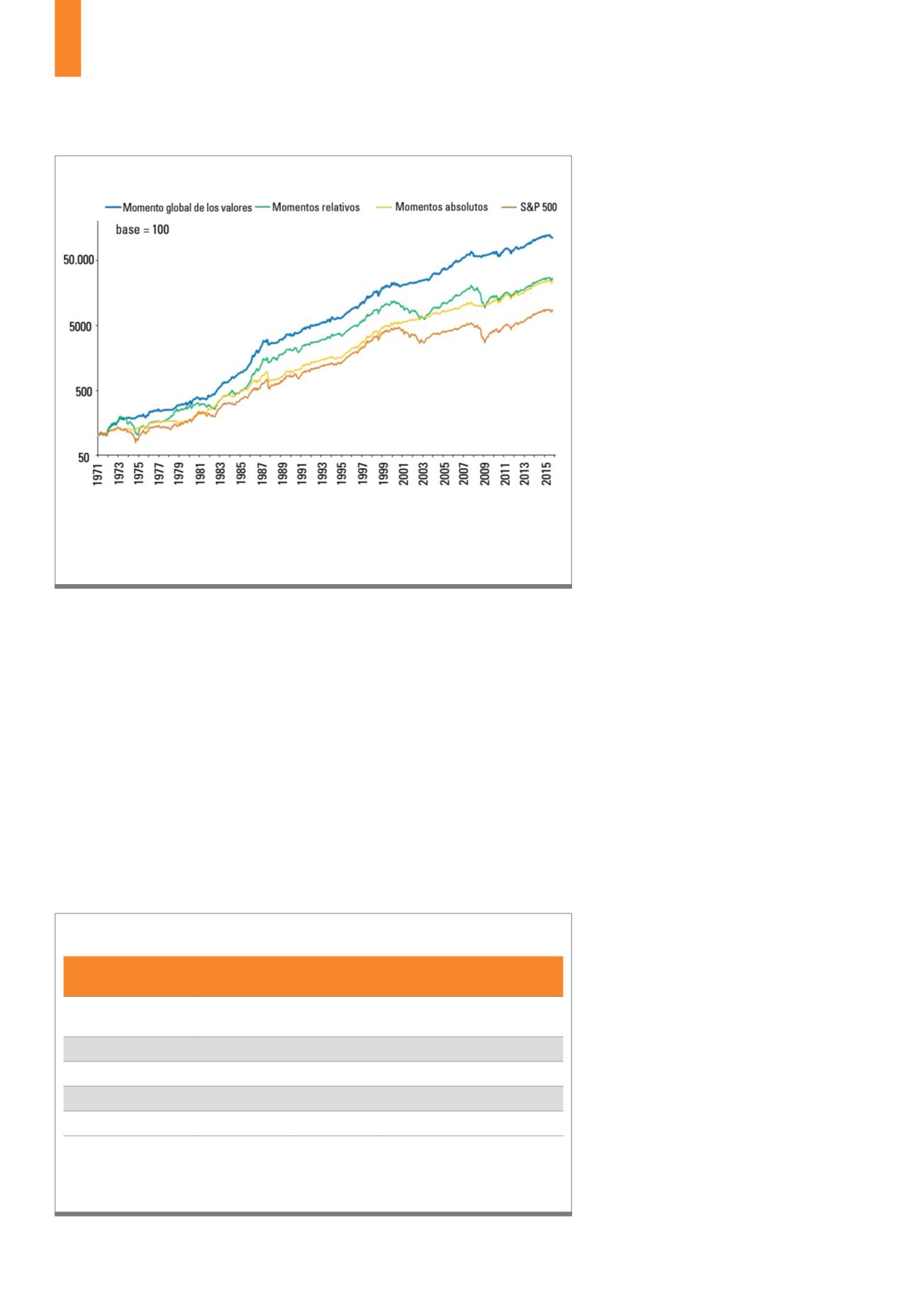

figura 1 y la tabla 1 muestran los resultados de la prueba

de mi modelo de impulso global que discuto en detalle

en mi libro.

TRADERS´: ¿Puede explicar de forma breve la idea básica?

Antonacci:

Si durante el período anterior el S&P 500 era

más fuerte que el MSCI All Country World Índice ex-U.S.

Índice, elegiríamos al S&P 500 y viceversa. Para com-

probarlo, se mira si el S&P 500 ha subido más que las

Letras del Tesoro de Estados Unidos durante el mismo

período. Si es así, significa que el impulso absoluto es

positivo y compramos los respec-

tivos ETF de acciones, o los man-

tendremos. Si el impulso absoluto

es negativo, entonces usará un ETF

sobre bonos más amplio, hasta que

el impulso absoluto sea positivo de

nuevo.

TRADERS´: Cuando usted cambia,

por ejemplo, de un ETF sobre bonos

a uno de acciones, ¿sólo lo hace

durante los días de realineación?

Si es así, el curso podría ser tem-

poral y potencialmente muy poco

atractivo ¿pero qué papel desem-

peña?

Antonacci:

A veces el momento

conveniente es al cambiar pero lue-

go hay momentos en los no es así

sino al contrario. A la larga todo

debe estar equilibrado. Sin embar-

go, si se cambia de bonos a accio-

nes y las acciones han sido excepcionalmente fuertes

durante el día, entonces se puede esperar tranquilamen-

te el cambio en 1 o 2 días. Dependerá del criterio propio

del usuario.

TRADERS´: Si el impulso es tan fantástico, ¿por qué está

tan infrautilizado?

Antonacci:

Se necesita tiempo hasta que la investiga-

ción científica cale en el mercado para obtener opor-

tunidades de inversión. Ya hemos experimentado con

la inversión por valor. Pero hay otras razones por las

que la inversión por impulsos no

ha sido adoptada ampliamente por

los traders. En primer lugar, psi-

cológicamente no es tan tentador

comprar cuando los precios se han

incrementado (en comparación con

aquellos que son baratos). En se-

gundo lugar, el impulso es tal vez

demasiado simple para algunas

personas, muchos prefieren enga-

ñarse con enfoques bastante más

complejos. Y algunos inversores

simplemente tienen fuertes prejui-

cios contra otras formas de inver-

sión y no están dispuestos a acep-

tar algo nuevo y diferente.

La Figura 1 muestra los resultados de la prueba del modelo de impulso global de valores de Gary Antonacci en

comparación con el impulso relativo (Impulso de la sección transversal o fuerza relativa) en comparación con

el impulso absoluto (impulso serie tiempo) y el S&P 500 desde 1971. El rendimiento pasado no es un indicador

de éxito en el futuro.

Fuente:

www.optimalmomentum.comG1)

Prueba del impulso global de valores

El enfoque de impulso global de valores de Antonacci gana en retorno, no sólo al impulso relativo, sino tam-

bién al impulso absoluto y al S&P 500, y tiene una superioridad clara en la relación rentabilidad/riesgo. Sin

embargo, el rendimiento pasado no es un indicador de éxito en el futuro.

Fuente:

www.optimalmomentum.comEne. 1971-Sep. 2015

Retorno

promedio

Desviación

Estándar

Ratio de Sharpe

Peor racha de

pérdidas

Impulso global de

valores

17,91

12,57

0,89

-17,84

Impulso relativo

14,56

16,02

0,51

-54,61

Impulso absoluto

13,66

11,97

0,62

-29,58

Índice S&P 500

11,59

15,21

0,37

-50,95

MSCI ACWI Ex-U.S.

11,73

17,30

0,33

-57,37

T1)

Tasa de riesgo/beneficio del Impulso global de valores