71 / 76

71 / 76

PERSONAS

71

Simplemente no hay ninguna estrategia

que siempre supere al índice.

TRADERS´: ¿Qué factores de riesgo están asociados con la

inversión de doble impulso?

Antonacci:

Un riesgo es que tal vez la coincidencia lo con-

trola todo y que el futuro puede ser muy diferente del pasa-

do. Sin embargo, en la actualidad se tiene más de 100 datos

de muestra del rendimiento que confirman el impulso, lo

cual es una buena razón por la que el efecto del impulso

continuará funcionando. Otro riesgo es el error ocasional

en el instante de entrada que puede causar a las carteras de

doble impulso estar por detrás de su referencia. Durante los

últimos 40 años, el rendimiento de mi modelo de impulso

global durante el periodo 1979 a 1980 y desde 2009 hasta

2010 se ha mantenido por detrás del mercado de valores.

Simplemente no hay ninguna estrategia que siempre supe-

re al índice. Además, se podría tener retrasos en la entrada

desagradables cuando comienza un nuevo mercado alcista

tras ser forzado a salir en un mercado bajista.

TRADERS´: La mayor parte del riesgo en las estrategias de

impulso está en las posiciones cortas. Además, también

existe el riesgo de cracs ocasionales de impulso. ¿Cómo se

les puede hacer frente?

Antonacci:

Nunca opero el lado corto. Cuando las accio-

nes se están debilitando prefiero estar fuera y me adhiero

a los ETF a corto plazo y medio plazo de los bonos para

obtener un ingreso fijo. Por regla general, ésta es la regla

si el retroceso es inminente y los bonos están bien situa-

dos. Los cracs en los impulsos se refieren únicamente a

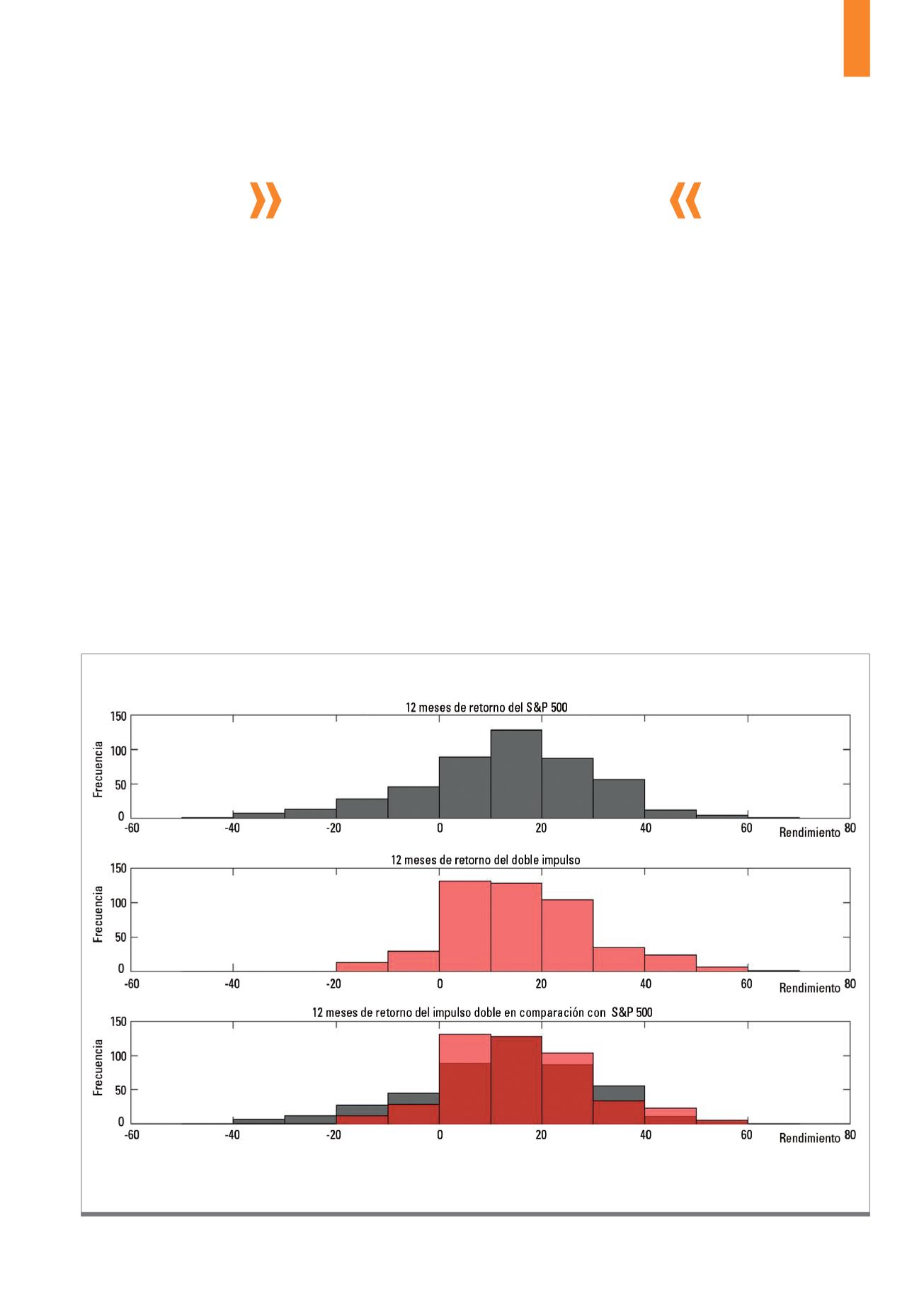

La figura 2 muestra la distribución de los rendimientos del modelo global del momento de valores de Gary Antonacci en comparación con el índice S&P 500. Sin embargo,

el rendimiento pasado no es un indicador de éxito futuro.

Fuente:

www.optimalmomentum.comG2)

12 meses de retorno del impulso doble en comparación con el S&P 500