20 / 76

20 / 76

PORTADA

20

www.traders-mag.es09.2016

cibidas y su riesgo es teóricamente ilimitado (en caso de

daños). O un casino: Las apuestas (pequeñas) de los ju-

gadores están del lado de los ingresos, con un riesgo no

cuantificable del lado del gasto. ¿Por qué las empresas de

seguros y casinos siguen ganando dinero? La respuesta

es sencilla: porque la prima (para las compañías de segu-

ros) o apuestas (en los casinos) son

en realidad demasiado altas con res-

pecto a la relación de pagos poten-

ciales anticipados más probables.

Volatilidad implícita e histórica

Afortunadamente, se pueden medir.

Podemos comparar, por ejemplo, la

volatilidad implícita de las opciones

con la volatilidad histórica del subya-

cente. La volatilidad implícita se pue-

de determinar a partir de los precios

de las opciones e indica qué volati-

lidad (futuro) del activo subyacente

está incluida en la prima de la op-

ción. Si ahora la comparamos con la

fluctuación real del activo subyacen-

te, podemos ver, si la estimación de

la futura volatilidad implícita de los

precios de las opciones es correcta o

si la volatilidad está subestimada o sobreestimada.

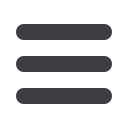

El autor realizó una investigación durante aproxima-

damente 7 años del índice Russell 2000 estadounidense,

a partir de la cual visualizó al error estimado determina-

do (en porcentaje) como un histograma (Figura 1). Sería

razonable esperar que la estimación del error fuese de

alrededor del 0% en promedio, y que

a menudo sea un pequeño error de

estimación en ambas direcciones.

Pocas veces se debería hacer una es-

timación más grande de errores y al

igual que con la estimación más pe-

queña se debería compensar con un

promedio. El resultado real, sin em-

bargo, fue completamente diferente.

Como vemos en la imagen hubo un

desplazamiento significativo hacia la

derecha de la distribución. El centro

no está en el 0%, sino en el 5%. Por

término medio, se podría decir en

consecuencia que para los precios

de estas opciones se sobreestima la

volatilidad futura del Russell 2000 en

un 5%. Así, el índice varía menos que

el riesgo de compensación (ya facto-

rizado en la prima de la opción) para

el vendedor de las opciones. Sin

embargo, tenga en cuenta la peque-

ña barra existente en el intervalo de

menos 50 a menos del 15%. En este

Se muestra el error de estimación real medido en el índice Russell 2000 desde enero 2008 a febrero 2016

(barra vertical). Así que el error de estimación estuvo, por ejemplo, durante 160 días entre 6,5 y 7,5% (flecha

superior). En otras palabras, los precios de las opciones sobrestimaron a la volatilidad actual del subyacente,

las opciones estaban ¡demasiado caras! Si ponemos la distribución normal encima de la imagen (campana de

Gauss azul), es evidente, que se podía esperar una frecuencia y distribución de errores de la estimación de

precios de las opciones razonables o “eficientes”.

Fuente:

www.OptionsUniversum.deG1)

Volatilidad implícita respecto a la histórica

0

20

40

60

80

100

120

140

160

180

-50%-45%-40%-35%-30%-25%-20%-15%-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Número de días

Volatilidad Implícita - volatilidad histórica

A 160 días,

el error de estimación

fue de entre 6,5% y 7,5%

Por lo que un error

de estimación sólo debe

ocurrir en unos ¡60 días!

Número

Distribución normal estándar

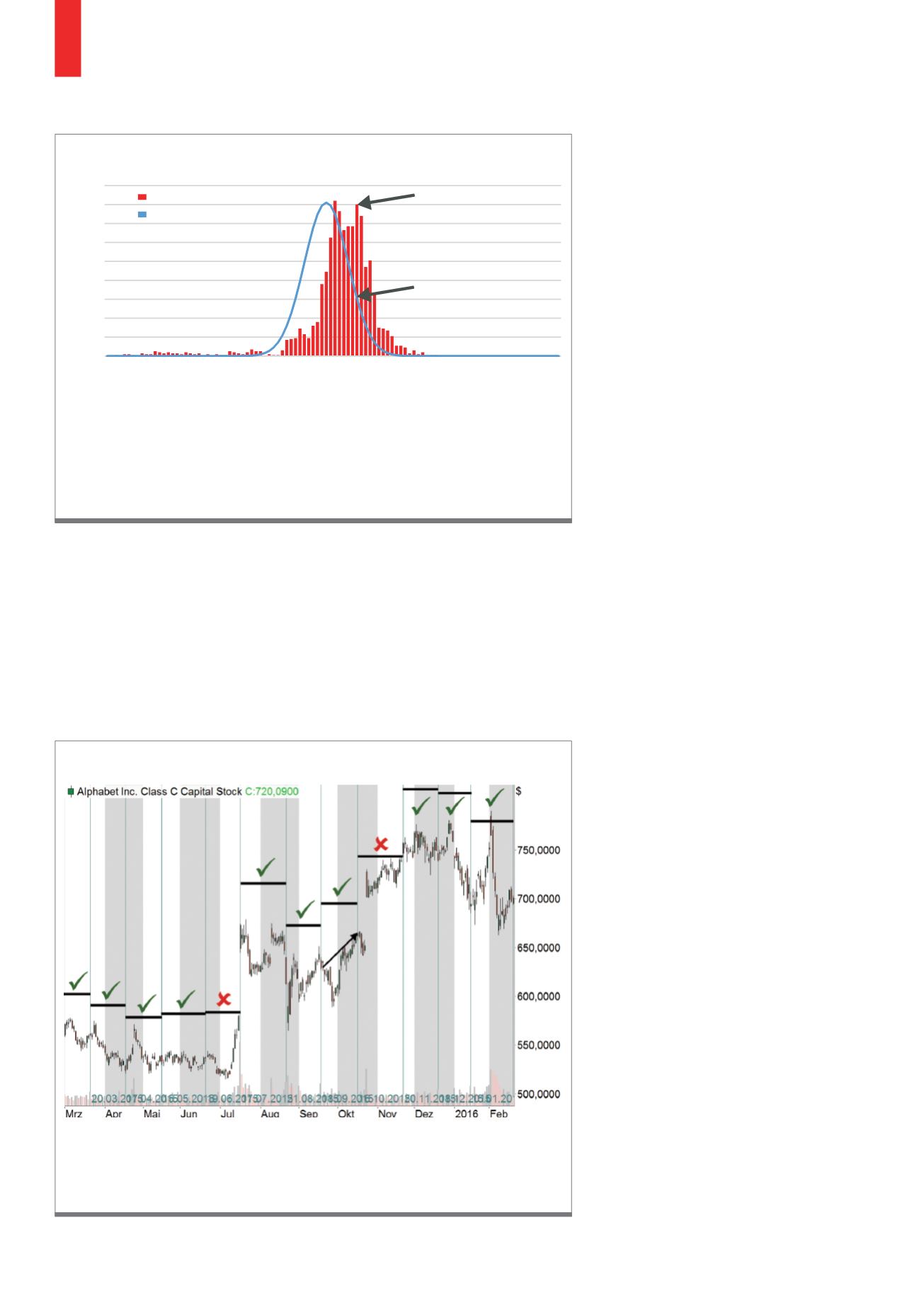

Cada mes se estuvieron vendiendo opciones de compra, cada una de las ventas fue de aproximadamente el

10% del total de la inversión (líneas horizontales). Sólo en 2 de los 12 casos, las opciones estaban en el dinero.

Por lo tanto, el vendedor tenía grandes posibilidades de mantener la prima, incluso si el precio de la acción

aumentase en un 30% durante el año.

Fuente:

www.tradesignalonline.comG2)

Visión mensual de la compra de opciones a corto en Alphabet (Google)