22 / 76

22 / 76

PORTADA

22

www.traders-mag.es09.2016

las operaciones direccionales, aunque la tasa de éxito es a

menudo limitada. Vamos a aplicar un indicador a una ope-

ración realizada por un vendedor de opciones. Añadien-

do el diagnóstico "poco pesimista" de la señal alcista del

MACD (media móvil de convergencia / divergencia); ob-

tendremos un salto cualitativo respecto a las operaciones

tradicionales a largo y a corto. El autor Olaf Lieser aplica

dicha estrategia con éxito en sus ope-

raciones de venta de opciones en los

futuros del E-mini S&P 500: Cuando

la señal del MACD cambia a alcista en

el gráfico semanal, vende opciones

de venta, o spread amplios, en estos

futuros (con una duración de por lo

menos 8 semanas, con una delta de

aproximadamente el 20%). El hecho

de que el mercado no caiga proba-

blemente en las próximas semanas

por debajo de los mínimos recientes

es suficiente para determinar la di-

rección. Los beneficios se empiezan a

generar con tan sólo el paso del tiem-

po. La tarea del trader ya no es: "Es-

timar la dirección del mercado", sino

sólo determinar "hacia dónde no va a

ir". Esta es una diferencia crucial, ya

que la segunda pregunta es fácil de

responder.

"Dividendo Adicional" con

venta de opciones de compra cubierta

Ampliemos la estrategia de venta de opciones descrita

anteriormente. Si usted tiene acciones en depósito (por

ejemplo, 100), entonces puede combinar la estrategia an-

terior con la "venta de opciones de compra". Esto nos lle-

vará al bien conocido tipo de venta de acciones: la venta

de acciones cubierta. A continuación veremos un ejemplo

sencillo de una regla para la creación de una estrategia de

este tipo en base a un lote (100 accio-

nes) en depósito, la cual Olaf Lieser

ha utilizado con éxito durante años:

El canal de tendencial del precio de

la acción está tornado ligeramente al

alza. Si la acción se encuentra en su

límite superior, venderemos una op-

ción de compra con un vencimiento

de aproximadamente 8 semanas, y

con precio de base (de ejercicio) jus-

to por encima del canal de tendencia.

Requisito: Se puede tener un por-

centaje del precio de la acción como

prima de la opción. Esta opción se

volverá a comprar, si la acción cae

2 tercios del valor, que marcaremos

como ingresos. Si, en cambio, la op-

ción de compra se mete en el dine-

ro (aumento significativamente del

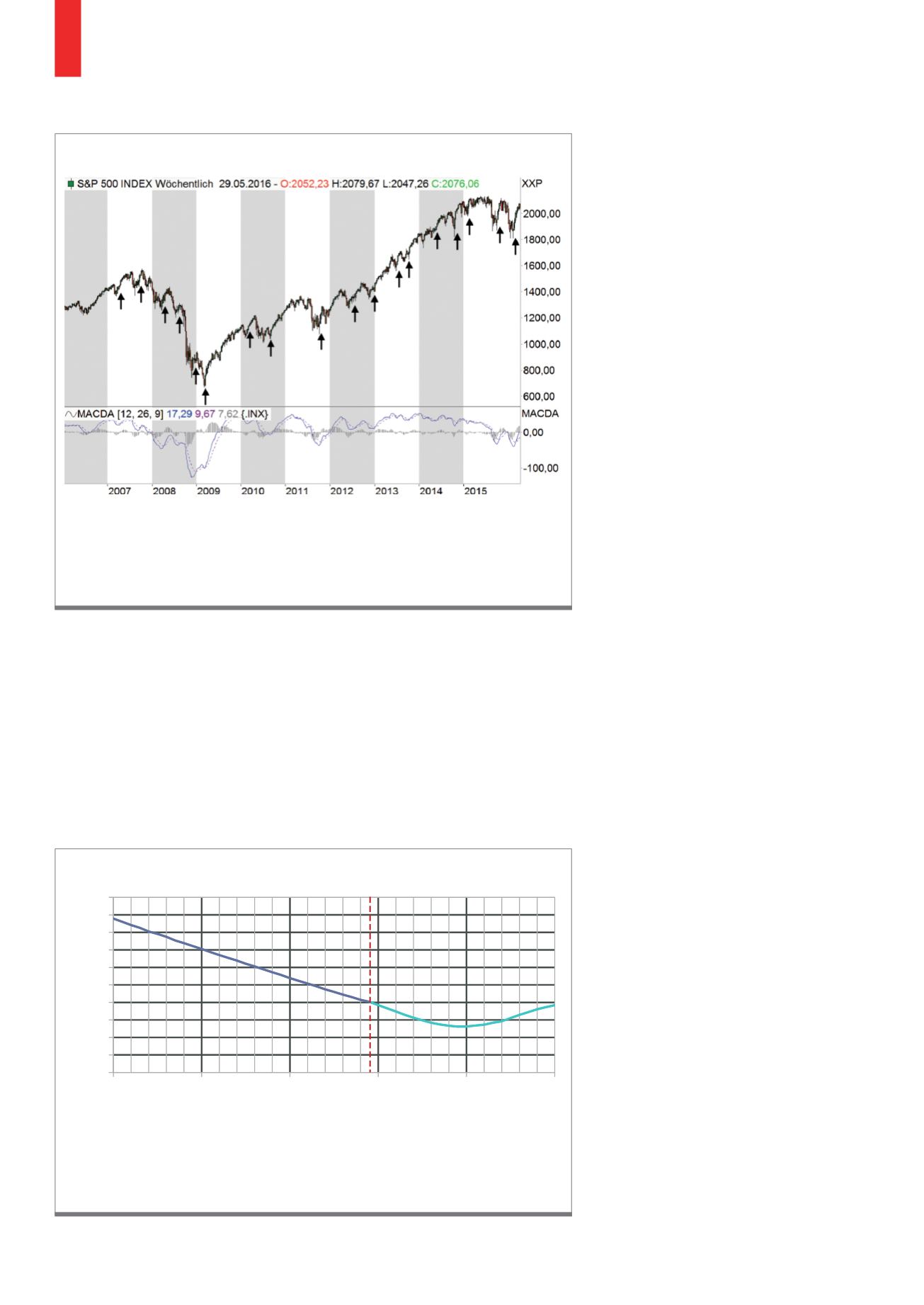

La figura muestra el S&P 500 con velas semanales y se basa en el indicador MACD con sus ajustes predeter-

minados. Una vez que se da una señal de fortaleza (la línea móvil azul cruza por debajo de la línea de señal

de trazos de color púrpura), se abre una posición Premium (véanse las flechas). Con ello queremos decir que

tendremos una posición neutral alcista por ser “vendedor de opciones” que nos da una posición dentro del

lado inferior con delta positivo.

Fuente:

www.tradesignalonline.comG3)

Sistema simple basado en el MACD para la operativa con opciones

La figura muestra la distribución de la volatilidad implícita del SPY (ETF sobre el índice S&P 500) durante el

mes de caída en junio de 2016 y con datos hasta el 22 de abril de 2016. El precio actual del subyacente se

muestra mediante la línea de puntos. Los precios de ejercicio que se muestran a la izquierda por debajo de los

precios de mercado se corresponden con las opciones de venta que son considerablemente más caras que los

precios de ejercicio que se muestran a la derecha.

Fuente: Datos del mercado Interactive Brokers

G4)

Asimetría de la volatilidad implícita

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

25%

180

190

200

210

220

230

Volatilidad implícita

Precio base