39 / 76

39 / 76

ESTRATEGIAS

39

inferior, nos podría estar indicando que el valor está in-

fravalorado. Por esa razón se abrirá, a continuación, una

posición larga. De la cual saldremos cuando el precio de

cierre sobrepase la banda media. Esta situación indica

que la acción ahora está de nuevo en un valor justo.

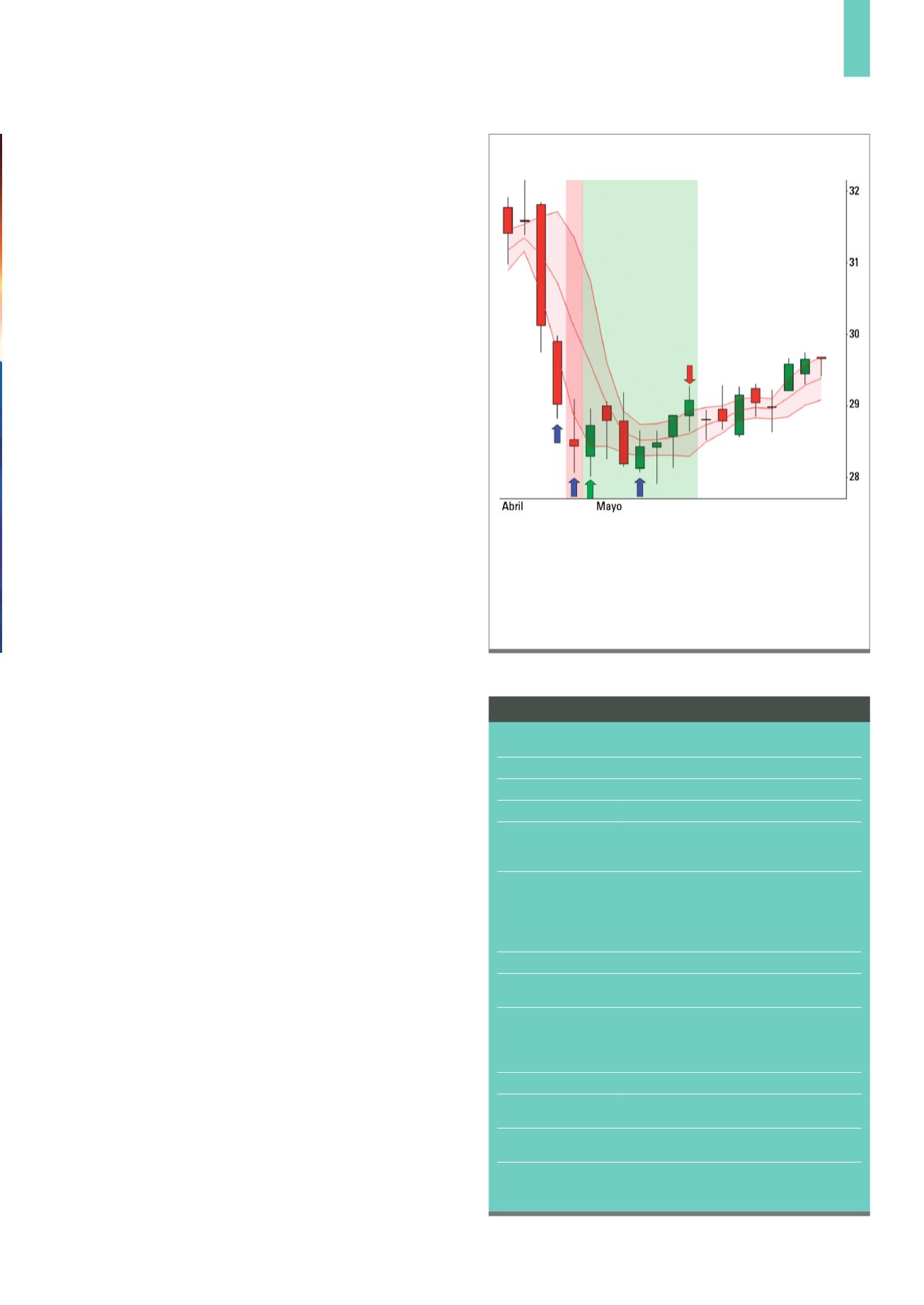

La figura 1 muestra un ejemplo. Las bandas de Bollin-

ger se muestran en rojo y la entrada y salida con una fle-

cha verde o roja. En este caso, salimos cuando se alcanzó

el valor promedio. En cuanto a la parametrización de la

configuración, necesitamos contestar a una serie de pre-

guntas detalladas: ¿Qué periodo necesitaremos utilizar

para calcular la media y la desviación estándar? ¿A cuán-

tas desviaciones estándar debe estar la banda inferior de

Bollinger de la media? Los valores por defecto de 20 días

y 2 desviaciones estándar ¿Serán rentables o habrá que

adaptarlos? ¿Donde se pondrá el límite de pérdidas? Tras

nuestro análisis encontraremos las respuestas a dichas

preguntas.

Marco de análisis

Para nuestro análisis, definimos a continuación el marco

general:

• Período de pruebas: La estrategia se ha probado du-

rante los años 2006 a 2015. Realizar la prueba signi-

fica que se simula con los precios actuales de dichos

años con el fin de encontrar la configuración con los

parámetros adecuados de la estrategia que mejor se

adapte al período operativo.

• Cartera: Utilizamos las acciones hasta finales de 2015

contenidas en el DAX, MDAX y TecDAX. De ellas, un

total de 110 valores se descartaron por no tener un his-

torial de precios completo durante el período de prue-

bas elegido, dado que el inicio tan sólo tuvo lugar tras

el 2006. Se debe observar que durante el período de

pruebas hubo nuevas acciones que se incluyeron en

los índices, pero que nosotros no incluimos en nuestra

cartera. La cartera reducida incluye 84 acciones.

• Rango temporal: diario.

• Datos de los precios: Utilizamos valores diarios de li-

bre disposición de la bolsa de valores XETRA: apertu-

ra, máximo, mínimo y cierre. Se aplicaron medidas de

gestión de capital.

• Tasas: 0,1% en compra-venta de valores.

• Deslizamiento: También 0,1% en compra-venta de va-

lores.

Configuración de parámetros

En este marco los parámetros de la configuración debe-

rían estar en las áreas descritas a continuación:

Después de que la acción cerrase durante 3 días consecutivos por debajo de la

banda de Bollinger (líneas rojas) y además el máximo precio estuviese por deba-

jo de la apertura del día anterior (flechas azules), se generó una señal de entrada

(barra vertical roja). La entrada tuvo lugar en la apertura del día siguiente (flecha

verde). Salimos al precio de apertura después de que el cierre excedió la banda

media (flecha roja). La barra verde vertical representa el periodo en el que se

mantuvo la posición.

Fuente:

www.QuantShare.comG1)

Ejemplo de operación sobre la configuración

Nombre Estrategia:

Reversión a la media de las Bandas de Bollinger

Tipo de estrategia:

Reversión

Horizonte temporal:

Diario

Subyacente

84 valores del DAX, MDAX y TecDAX

Configuración:

Aprovechar la reversión desde la parte inferior

a la media de las bandas de Bollinger usando un

filtro de volatilidad y tiempo.

Señal de entrada:

La acción debe cerrar al menos 3 días consecutivos

por debajo de la banda inferior de Bollinger. El máxi-

mo diario es el precio de apertura del día anterior.

Las bandas de Bollinger se calculan para un período

medio de 5 y con una sola desviación estándar.

Señal de filtro:

Si el impulso de 130 periodos es positivo

Entrada:

A precio de la apertura del día después del día

de la señal

Límite de pérdidas:

5 veces la desviación estándar de los precios de

cierre en 5 períodos, bajo el precio de entrada;

ningún ajuste del límite de pérdida durante el

periodo de mantenimiento.

Salida temporal:

A los 13 días después del precio de apertura

Salida:

Al precio de apertura del día siguiente, si la acción

cierra por encima de la banda media de Bollinger.

Clasificación:

según la volatilidad durante 5 periodos. Se prefie-

ren las acciones con mayor volatilidad.

Tamaño de la posición:

Se distribuye por igual a 7 posiciones en todas

las acciones.

Instantánea de la estrategia