41 / 76

41 / 76

ESTRATEGIAS

41

bandas de Bollinger. En este caso, se efectúa la venta al

precio de apertura del día siguiente. El capital liberado

estará disponible para la compra ese mismo día.

Límite de pérdidas:

El límite de pérdidas se establece a un cierto número de

desviaciones estándar por debajo del precio de entrada,

ejecutándose inmediatamente cuando el precio del día

caiga por debajo de ella. Para el cálculo del número de

desviaciones estándar, se selecciona un intervalo de 0,5

a 10,0 en incrementos de 0,5. La experiencia ha demos-

trado que un rango demasiado estrecho al que situar al lí-

mite de pérdidas es más bien contraproducente. No ajus-

tamos el límite de pérdidas mientras lo mantengamos.

Objetivo de ganancias:

No hemos definido el objetivo de beneficios en nuestro

sistema. Debería estar situado por debajo de las medias

bandas de Bollinger, ya que saldremos en ese lugar de

todos modos.

Salida temporal:

si tras un cierto número de días de negociación no se dá

ni una señal de salida ni salta ningún límite de pérdidas,

el mercado es lateral. En este caso, la venta la haremos al

precio de apertura, de modo que el capital se libere para

otras posiciones. El número de días de negociación se si-

túa entre 1 y 20 días. Lo cual se corresponde a un período

máximo de 4 semanas de tenencia.

Resultados de evaluación

A partir de la descripción general de los parámetros cal-

cularemos, asistidos por un ordenador, la configuración

más rentable. Hemos hecho hincapié en generar un siste-

ma de trading lo más estable posible. Así que aplicamos

el algoritmo de PBIL (PBIL = Población Based Incremental

Learning). El cual es un método de búsqueda que descri-

be las posibles combinaciones de indicadores/paráme-

tros como vector de probabilidad ( “basado en la pobla-

ción de muestra”) que añade la optimización mediante el

aprendizaje tras varias pasadas de ejecuciones de prueba

( “Incremental Learning”). Al inicio de la optimización y

gestión, todas las combinaciones son igualmente proba-

bles. Después de cada ejecución, la probabilidad de cada

parámetro se incrementa sólo para aquellos que ganan.

La instantánea de nuestra estrategia muestra en

detalle la parametrización de la configuración, a la que

posteriormente añadiremos aún detalle más abajo. Dis-

tribuya su patrimonio por igual en 7 posiciones. Si usted

tiene, por ejemplo, un la capital inicial de 140.000 euros

y ha recibido una nueva señal de compra, debe adquirir

acciones por valor de 20.000 euros. Tendrá una señal de

compra cuando dicha acción cierre a menos de 3 días una

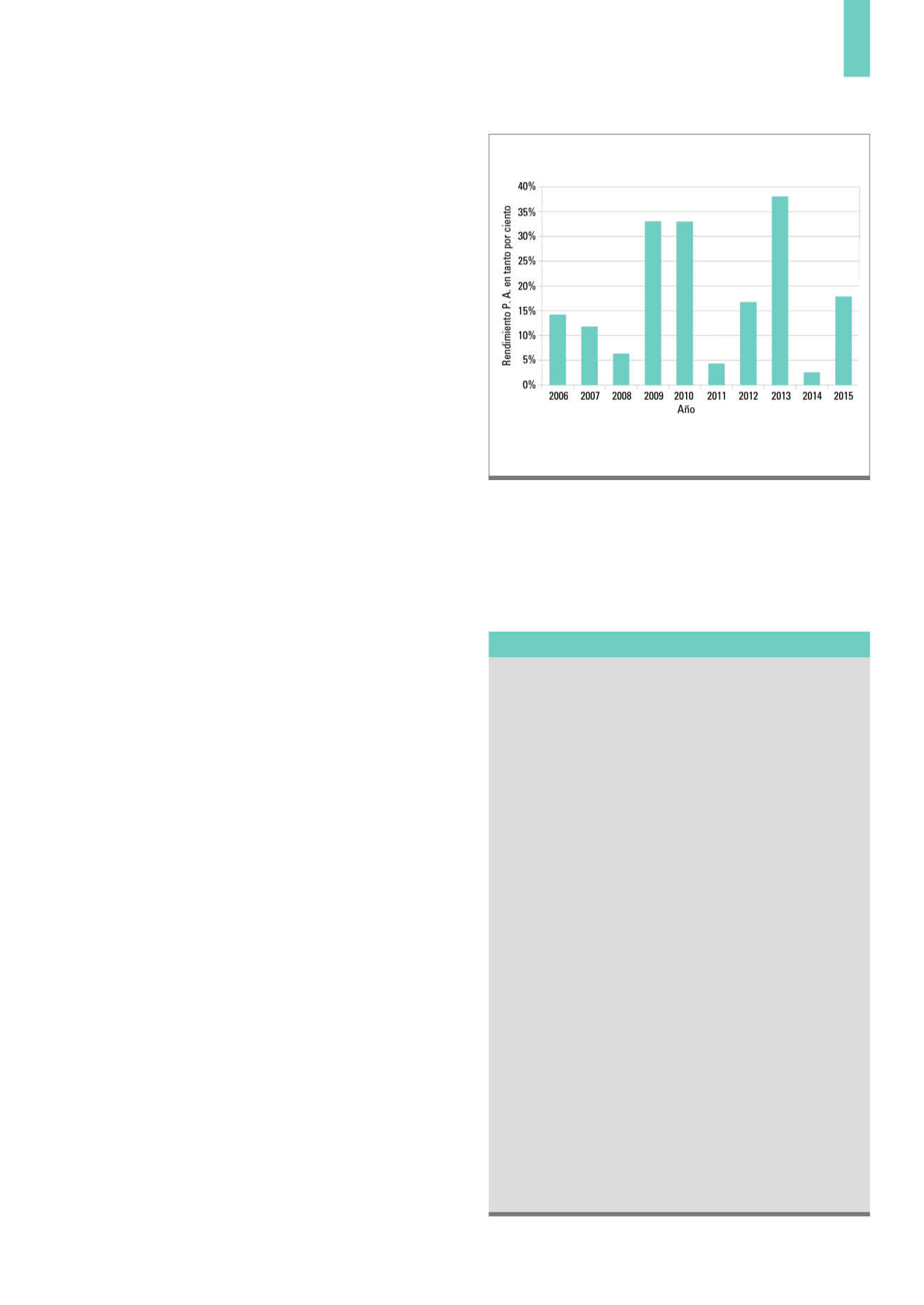

Todos los años del período de prueba muestran un retorno positivo de entre

3 y 38%.

Fuente:

www.QuantShare.comG3)

Rendimientos anuales en tanto por ciento

El sistema ilustrado se puede describir en el lengua-

je QuantShare

(www.QuantShare.com)como sigue:

SetSimSetting(_ActivateStopImmediatly, 1);

SetSimSetting(_DisableMMScript, -1);

SetSimSetting(_DisableTradeIfFewVolume, 0);

SetSimSetting(_DisableTradeIfFewVolumeRatio, 10);

SetSimSetting(_ExitWhenReverseEntrySignal, 0);

SetSimSetting(_InitialEquity, 100000);

SetSimSetting(_MarginFactor, 1);

SetSimSetting(_MinPositionValue, 1);

SetSimSetting(_MinShares, 1);

SetSimSetting(_RiskFreeRate, 0);

SetSimSetting(_Slippage, 0.1);

SetSimCommission(_Percentage, 0.1);

SetSimSetting(_NbPositions, 7);

SetSimTiming(_Buy, _Open, 0);

SetSimTiming(_Sell, _Open, 0);

SetSimLongRank(RFun(Close, 5));

SetSimStop(_StopLoss, _Point, 5 * StdDev(5), 0);

SetSimStop(_StopNBar, _Point, 13, 0);

Buy = Mom(130) > 0 && BarsSince(Close >=

BbandsLower(5, 1, _MaSma)) >= 3

&& High < Ref(Open, 1);

Sell = Close > BbandsMiddle(5, _MaSma);

Código del Sistema