24 / 70

24 / 70

PORTADA

24

www.traders-mag.es01.2017

los mercados creando una barrera de alarmas y preocu-

paciones. Dicha barrera ha sido golpeada una y otra vez

por las acciones, las cuales han tenido un rendimiento de

2 dígitos desde el gran mínimo del 2009.

Incluso cuando durante el verano del 2016 las no-

ticias de muerte y terror llegaban a todo el mundo, al

mismo tiempo los índices principales de las acciones

aumentaron hasta alcanzar nuevos máximos. El rendi-

miento se sincronizó bien con el movimiento alcista del

mercado. En general, mientras que los rendimientos

negativos reales y nominales prevalecen a la larga en

los mercados bajistas, los mercados alcistas de largo

plazo suelen tener más bien retornos de doble dígito

(ver Figura1). Estas grandes tendencias de largo plazo

siempre han afectado a los mercados llevándolos a sus

extremos de valoración y sentimientos, llegando a los

ratios de dividendo y beneficios más altos durante un

mercado bajista o durante un mercado alcista de largo

plazo.

Como vemos en la figura 2, las ganancias medias

ajustadas por la inflación a 10 años (gráfico parcial su-

perior) muestra la consistencia de las tendencias de los

ratios de beneficio ajustadas cíclicamente (recíproco del

ratio P/E de Shiller) para el S&P 500

y el índice MSCI All Country World

(ACWI). En el mercado alcista actual,

así como en los mercados alcistas

anteriores, este indicador tendía

a ser más bajo cada vez y, conse-

cuentemente, alcanzaba máximos

más bajos y mínimos más bajos,

respectivamente. La razón: durante

el auge, los inversores se han vuelto

cada vez más conservadores para

legitimar el cada vez más valorado

entorno del mercado. El rendimien-

to del dividendo (Figura 2) mostró

una tendencia similar, siendo me-

nor durante los grandes mercados

alcistas. Dado que la valoración del

mercado a largo plazo se mueve en-

tre sus 2 extremos, la misma refleja

las cambiantes expectativas de cre-

cimiento.

El resultado: las mejoras de los

grandes mercados alcistas o el de-

terioro de los mercados bajistas. La

frecuencia de la recesión económica

tiene un efecto intenso, porque las

crecientes expectativas económicas

durante los mercados alcistas importantes conducen a

aumentos de las ganancias, estando sus valoraciones

cada vez más sobrevaloradas. Como resultado, el retorno

alcanza niveles o mínimos más bajos. La pregunta cla-

ve, sin embargo, es si el mercado ha caído lo suficiente-

mente y si está lo suficientemente barato. En promedio,

el retorno del S&P desde 1941 fue alrededor del 18.5%

durante los años de auge.

Si el mercado bursátil tuvo un año débil (una ganan-

cia de sólo el 5% o menos) dentro de un mercado alcista,

la tendencia a revertir a la media (los mercados tienden

a exagerar y volver a la tendencia anterior) dio lugar a un

aumento moderado del 26,8% en los índices de acciones.

La relación precio/beneficio (ratio P/E) ha aumentado, ya

que la perspectiva de las ganancias potenciales ha sido

cada vez más optimista. En lugar de ser el pre-movimien-

to de los malos tiempos, el rendimiento 0 del año pasado

y el mal comienzo de 2016, fueron una oportunidad de

compra antes de que se produjese el rebote. Si el mer-

cado se desarrolla de acuerdo al último mercado alcista,

se espera también una rentabilidad anual de 2 dígitos si

realizamos una estimación prudente para los próximos 2

años.

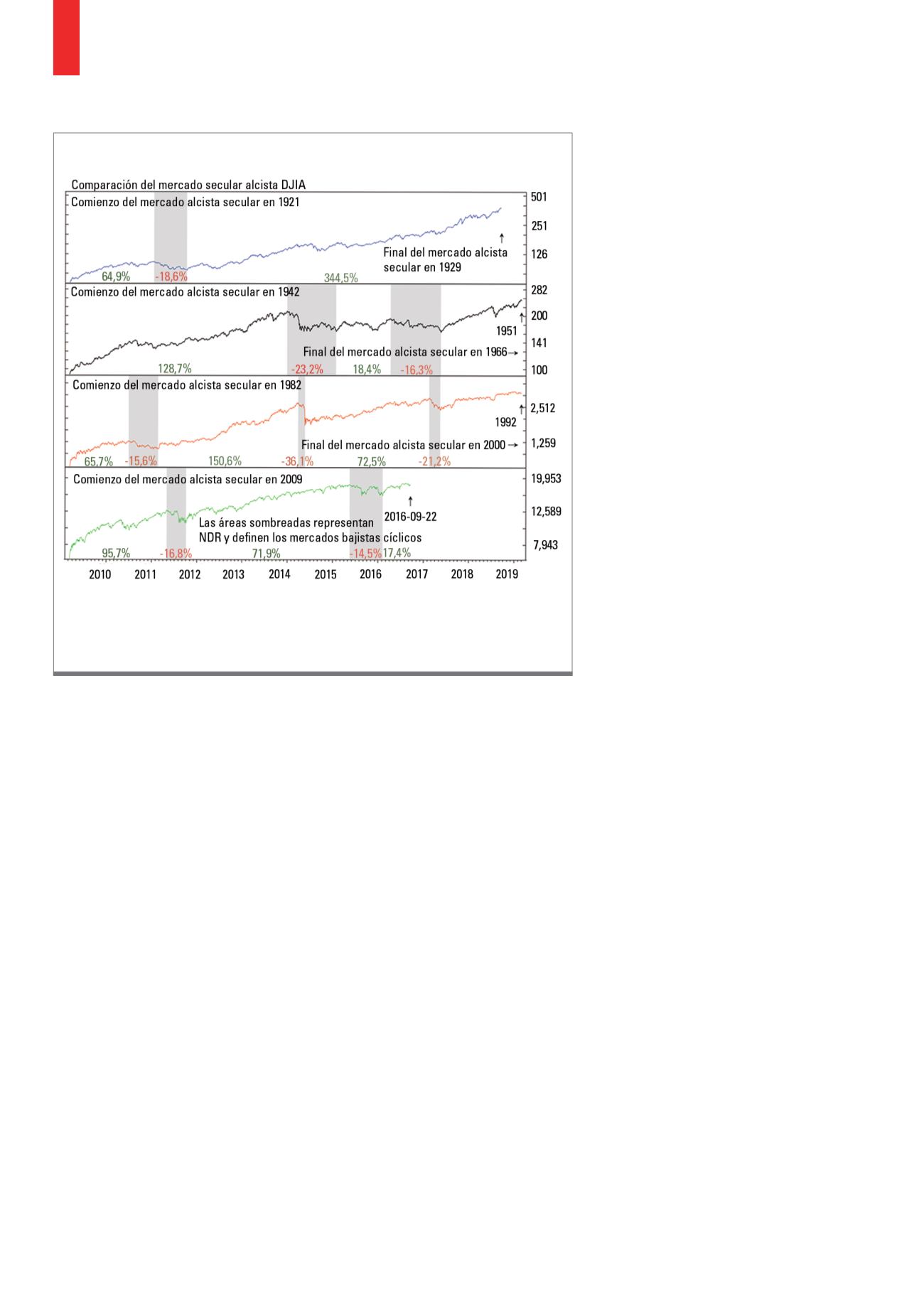

El gráfico compara el movimiento de los 3 principales mercados alcistas de 1921, 1942 y 1982 respecto al mo-

vimiento del mercado alcista actual (abajo). Por supuesto, los movimientos no son absolutamente idénticos.

Pero el mercado alcista actual sólo continuará mientras evolucione como el más corto de los mostrados (1921

a 1929), por lo que debería durar al menos hasta finales de 2018.

Fuente: Ned Davis Research

G1)

Comparación de los principales mercados alcistas