28 / 70

28 / 70

PORTADA

28

www.traders-mag.es01.2017

de consumo/materias primas, la re-

lación US/ACWI tendió a ser mayor

durante los mercados alcistas cre-

cientes, mientras que el mercado

bajista tendió a bajar. Con una par-

ticipación actual del 54% del peso

de la ACWI, Estados Unidos superó

a todos los otros 10 mercados más

grandes del mundo. Sin embargo,

estos 10 mercados registraron ga-

nancias anuales de 2 dígitos, impul-

sados por una rentabilidad anual de

casi 20%.

Posibles señales de advertencia

En vista a las tendencias sectoriales

y regionales durante los mercados

alcistas, estamos observando de

cerca los cambios en el rendimiento

relativo, que advierten de cambios

significativos. Lo cual incluye la de-

bilidad de los sectores impulsados

por los consumidores, una relativa

debilidad de los Estados Unidos, una

falta de recuperación en los merca-

dos financieros y una relativa forta-

leza de los servicios públicos, que son los más defensivos

de todos los sectores.

¿Cuándo terminará el mercado alcista?

Este artículo ha examinado las condiciones existentes

hasta el momento que han sustentado el mercado alcis-

ta global y que es probable que lo hagan al menos hasta

el final de esta década. Pero el fin es inevitable. Nadie

sabe exactamente cómo se desarrollará, pero una cosa

que podemos decir con certeza es que el optimismo y la

auto-satisfacción, en cualquier caso, estarán presentes

de manera acentuada, por lo que las valoraciones serán

demasiado altas y las cotizaciones de bolsa aún más.

El escenario más probable es que los mercados alcistas

mundiales se estén fortaleciendo cada vez más a través

de un crecimiento económico sostenido, que tiene un

impacto positivo en el crecimiento de los beneficios y

siempre dará lugar a nuevos máximos de la relación

P/E. Según los principales extremos del sentimiento, las

crisis deflacionistas crónicas y los excesos correspon-

dientes de los mercados de bonos, los bancos centrales

se aferran a su política monetaria laxa, a pesar de que

comienzan a aparecer signos de inflación por aquí y por

allá. Al final, los rendimientos de los bonos y los ban-

11. Tendencias sectoriales coherentes

En línea con la relativa debilidad de las materias primas,

el rendimiento de los sectores de los productos bási-

cos fue inferior al de los sectores de consumo durante

los principales mercados alcistas. La diferencia de ren-

dimiento puede verse en la comparación de todos los

sectores de consumo y las materias primas. Aunque en

los años de mercado alcista, también se han observado

descensos en la relación consumo/materias primas, no

han durado más de 1 año. Al igual que los principales

índices mundiales de los mercados, cada ratio ha alcan-

zado máximos superiores y mínimos mayores durante

los principales mercados alcistas, mientras que alcanzó

mínimos más bajos durante los principales mercados

bajistas.

12. Tendencias regionales coherentes

En vista a la rentable tendencia de las industrias basa-

das en el consumidor y la tecnología de la información,

no es de extrañar que los principales mercados alcistas

se caractericen por su relativa fortaleza en Estados Uni-

dos, este mercado tiene el mayor peso de todo el mundo

y tiene una ponderación relativamente alta en estos sec-

tores en particular. Al igual que en el caso de los ratios

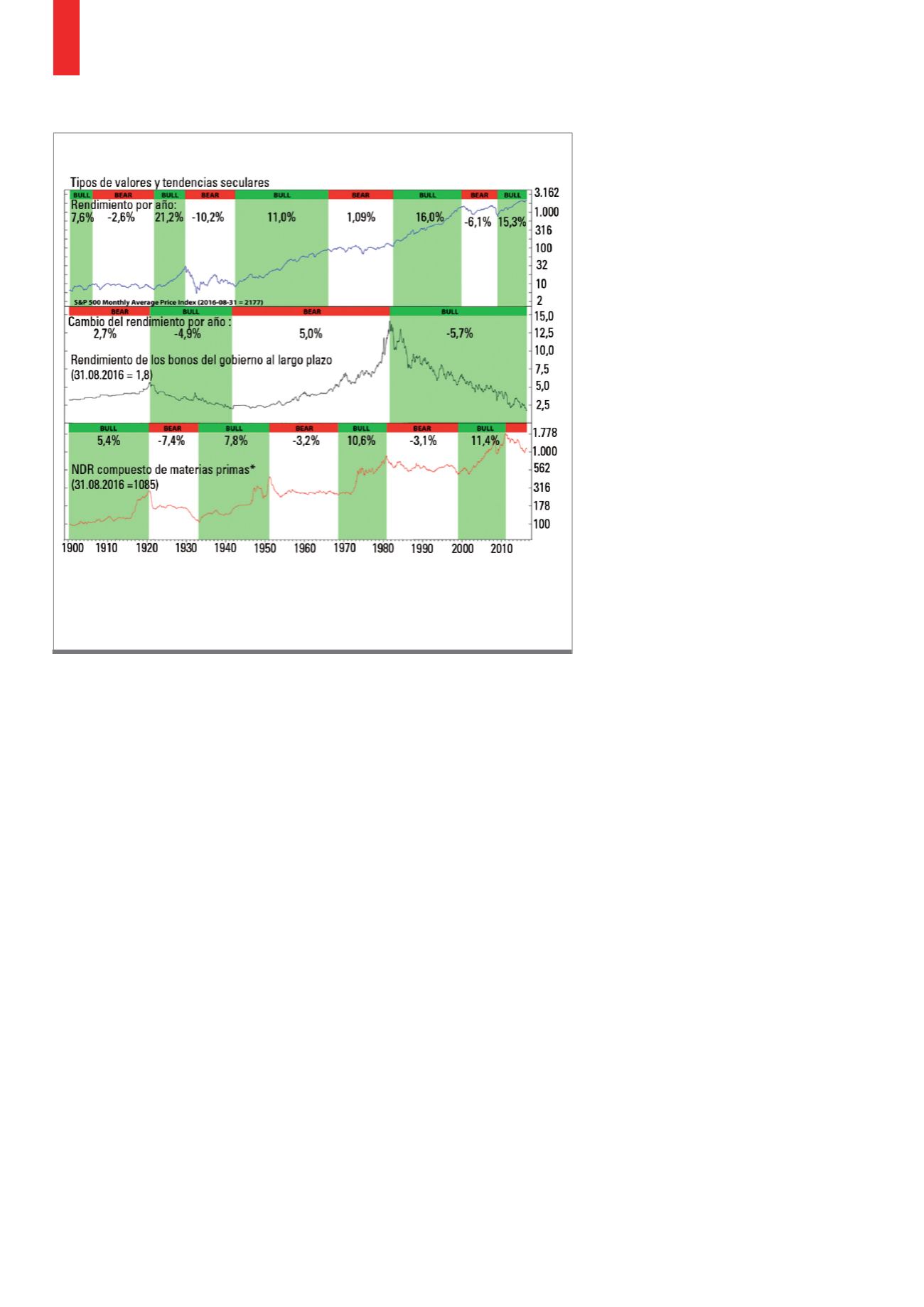

Durante la mayor parte del tiempo desde 1900, ha habido una serie de importantes mercados alcistas pa-

ralelos a los grandes mercados bajistas de materias primas. Si las acciones (arriba) consiguen ganancias

anuales de 2 dígitos y las materias primas se mueven en lateral, la fuerza relativa está claramente del lado

de las acciones.

Fuente: Ned Davis Research

G4)

La debilidad en las materias primas da una ventaja a las acciones