26 / 70

26 / 70

PORTADA

26

www.traders-mag.es01.2017

mucho peor si las entradas de flujos de capital a los

fondos de inversión indicaran un optimismo extremo,

como fue el caso en el año 2000. El mensaje actual

es que todavía hay mucho potencial para mejorar los

flujos de capital que apoyan a la tendencia alcista, mo-

vimiento que podría ganar terreno si la mejora del cre-

cimiento económico condujese a un aumento de los

rendimientos de los bonos y a alentar a los inversores

a alejarse de los bonos y a rediseñar su cartera. Al me-

nos en los Estados Unidos, el persistentemente núme-

ro elevado de fusiones y adquisiciones de empresas y

la correspondiente entrada de acciones al mercado es

una compensación de la escasez de flujos de capital

de entrada.

4. Se concibe un aumento de los rendimientos de los bonos

De acuerdo con nuestra hipótesis de que hemos entrado

en una nueva era de asignación de activos, esperamos

un aumento simultáneo de los rendimientos de la ren-

ta variable y los bonos, siempre y cuando la correlación

positiva permanezca en ambos activos. Al comparar los

rendimientos y los índices de los mercados globales y es-

tadounidenses, es evidente que esta correlación ha sido

claramente positiva durante la crisis financiera mundial

y siempre positiva. Lo cual está sincronizado con el flu-

jo de capital a los fondos de inversión correspondientes.

Al igual que con los flujos de efectivo, la correlación de

acciones/bonos es un barómetro para los inversores.

Tras el mayor peligro deflacionario desde la década de

1930, los signos de un debilitamiento de la economía han

asegurado que el dinero de los inversores en acciones

fluiría hacia los bonos, y en consecuencia los precios de

las acciones cayeron y los precios de los bonos subieron.

Lo cual refleja las mayores expectativas de crecimiento,

que a menudo aparecen por las medidas de relajación del

banco central. A pesar del continuo aumento de los nive-

les de empleo en los Estados Unidos y el resto del mundo,

y a pesar de la creciente confianza de los consumidores

y de los bajos precios del petróleo, los inversores no han

desaparecido, lo que está repercutiendo positivamente

en los consumidores de todo el mundo.

5. Mayor inflación y precio del petróleo

La correlación positiva entre los precios del petróleo y

las acciones es otro indicio de la actual ansiedad ante la

deflación que se ha superdesarrollado, ya que la debi-

lidad impulsada por la oferta de petróleo está lejos de

una demanda mundial débil, la cual teme el mercado de

acciones. Al igual que los rendimientos de los bonos, el

petróleo ha estado en crecimiento desde 2008, al contra-

rio que la tendencia histórica de las acciones que han es-

tado inversamente vinculadas a los rendimientos de los

bonos y los precios del petróleo. Los datos desde 1984

muestran que el S&P 500 ha aumentado un 15 % cada

año mientras el impulso del petróleo fue negativo.

6. Mejores perspectivas económicas y de ingresos

Muchos inversores siguen obsesionados con la deflación

y no tienen en cuenta el impacto de las medidas de la

política monetaria en la economía, ya que ya han des-

cartado el impacto positivo de la bajada de los precios

del petróleo sobre los consumidores. El potencial de un

mercado alcista a largo plazo sólo aparecerá cuando los

temores de deflación se desvanezcan y se den cuenta de

que el crecimiento económico es sostenible.

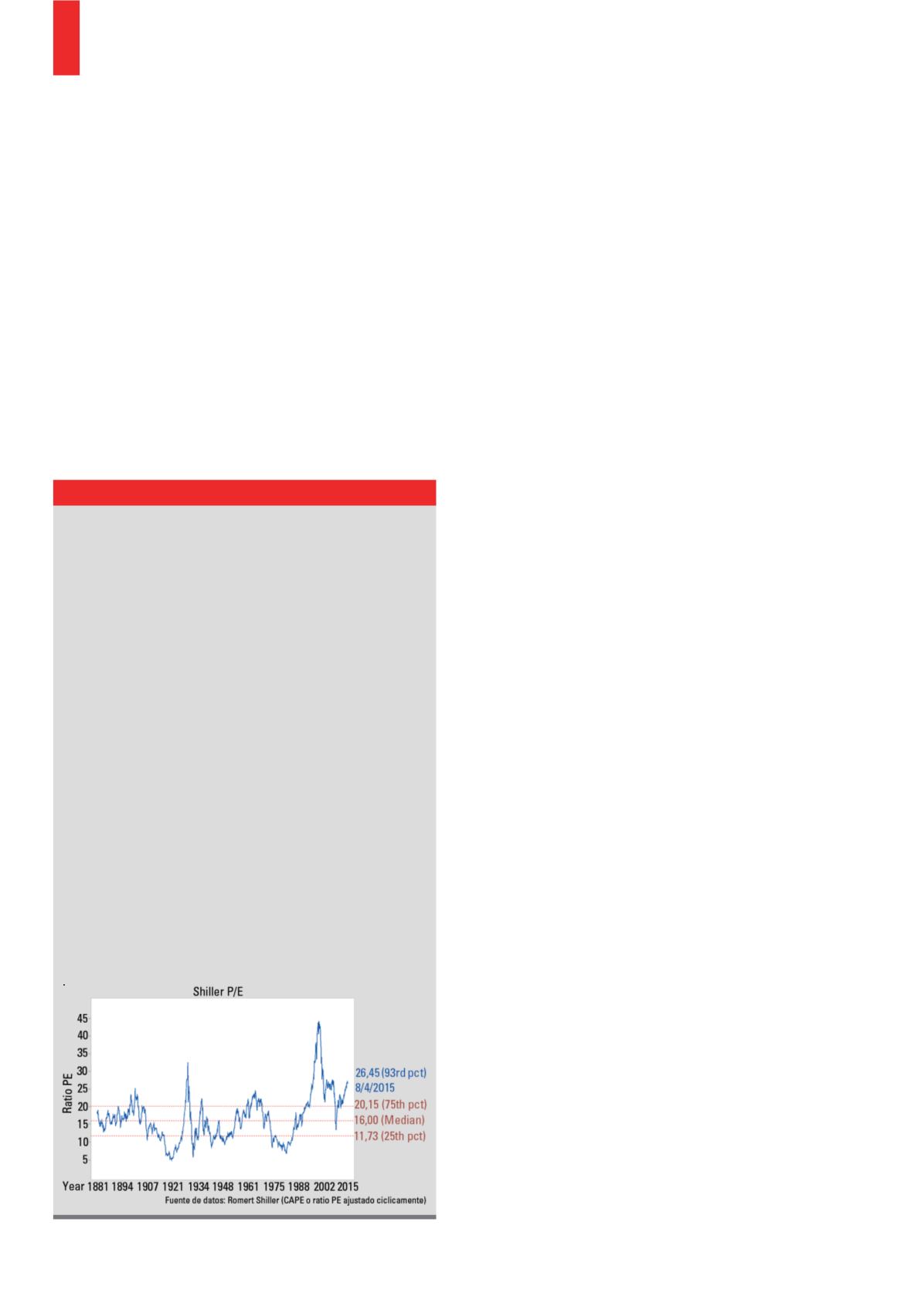

Shiller P/E:

un método especial de cálculo de la relación

precio/ganancias (P/E) según el profesor Robert Shiller.

En contraste con la relación P/E clásica, en él se tienen

en cuenta un histórico mucho más largo y con ajustes

cíclicos. El PE de Shiller pone relaciona al precio actual

con el beneficio promedio ajustado a la inflación de los

últimos 10 años.

ACWI:

La abreviatura representa el muy extendido Índi-

ce MSCI All Country World, que contiene más de 2.000

acciones de más de 20 países industrializados y emer-

gentes. Esta es una combinación de MSCIWorld y MSCI

Emerging Markets Index.

Q de Tobin:

Indicador de valoración de una empresa.

Esta es la relación entre el valor de mercado y el va-

lor neto del activo (o valor de reemplazo). El cual nos

muestra los costes que serían necesarios para replicar

exactamente a la empresa. Si la relación es significa-

tivamente inferior a 1, se produce una infravaloración

porque el valor de la bolsa es demasiado bajo, según el

valor del activo. Por el contrario, un valor muy superior

a 1 indica una sobrevaloración.

.

Términos importantes