27 / 78

27 / 78

PORTADA

27

¿De dónde viene la ineficiencia?

Básicamente, los mercados son bas-

tante eficientes la mayor parte del

tiempo debido a la competitividad.

A la cual llamamos “sabiduría de

las multitudes”. Estas son las fases

estables en las que apenas existen

ineficiencias. Sin embargo, solo es

válido hasta que el comportamiento

irracional gane de nuevo cierta ven-

taja. Esto sucede, por ejemplo, cuan-

do se da el pánico en los mercados.

Muchos inversores ven cómo sus

carteras se reducen cada vez más.

En respuesta a la alta volatilidad del

momento se produce un reflejo que

nos hace salir. Sobre todo, porque

sabemos que los inversores actúan

de manera instintiva y emocional.

Sería como cuando un oso salvaje

amenazaba nuestras vidas en la Edad

de Piedra, en este caso los inverso-

res creen que los precios podrían

irse a cero y por ello solo les interesa

escapar “vivos”. Aunque suene exa-

gerado, es un proceso real que tiene

lugar en nuestros cerebros: si hay un

crac y el cerebro cree que estamos

entre la vida o la muerte, entonces actúa diciéndote que

corras para salvar tu vida. Como resultado, los inversores

venderán a cualquier precio, lo que seguirá reduciendo

los precios y provocará la próxima ronda de ventas en

pánico. Ello provocará que los mercados caigan de nuevo

y mucho más de lo que se podría explicar con los mo-

delos racionales. Tales desarrollos también se conocen

como “la locura de las masas”. En última instancia, sin

embargo, esta es solo una reacción (falsa) de muchos in-

versores a un entorno de mercado modificado que altera

las relaciones de riesgo/rentabilidad existentes. Por lo

tanto, estas ineficiencias van a ser explotadas de forma

rentable por otros participantes del mercado. Porque las

grandes ineficiencias dan un incentivo para que otros tra-

ders con más información, evalúen mejor la situación de

forma racional y obtengan beneficios. Esta retroalimen-

tación entre el potencial de ganancias y el grado de efi-

ciencia hace que los mercados oscilen entre los estados

eficientes e ineficientes, dependiendo de la combinación

de condiciones ambientales, cantidad y naturaleza de los

diferentes participantes. Las ineficiencias no solo signi-

fican que se crearán oportunidades en las que tomar las

decisiones correctas y obtener beneficios, sino también

mayores oportunidades para perder al tomar decisiones

equivocadas. Las ineficiencias por sí solas no nos dan las

ganancias de forma automática, sino solo oportunidades

que deben interpretarse adecuadamente. Por lo tanto,

estar activo tan sólo por estarlo, puede ser devastador

a pesar de las ineficiencias existentes. Por ello, los inver-

sores deben trabajar lo necesario para descubrir cómo

aprovechar cada situación.

Se trata de la sobrevivir

Con las condiciones del mercado en constante cambio,

siempre hay nuevas fuentes de ineficiencias más o me-

nos grandes. Los participantes del mercado que están

en las mejores condiciones para adaptarse a los nuevos

entornos, no solo logran altos rendimientos sino que, so-

bre todo, tienen mayores posibilidades de sobrevivir. Y la

supervivencia es crucial en el contexto de la AMH, para-

lela al modelo a seguir en la naturaleza. Porque solo los

participantes del mercado que se aseguren su existencia

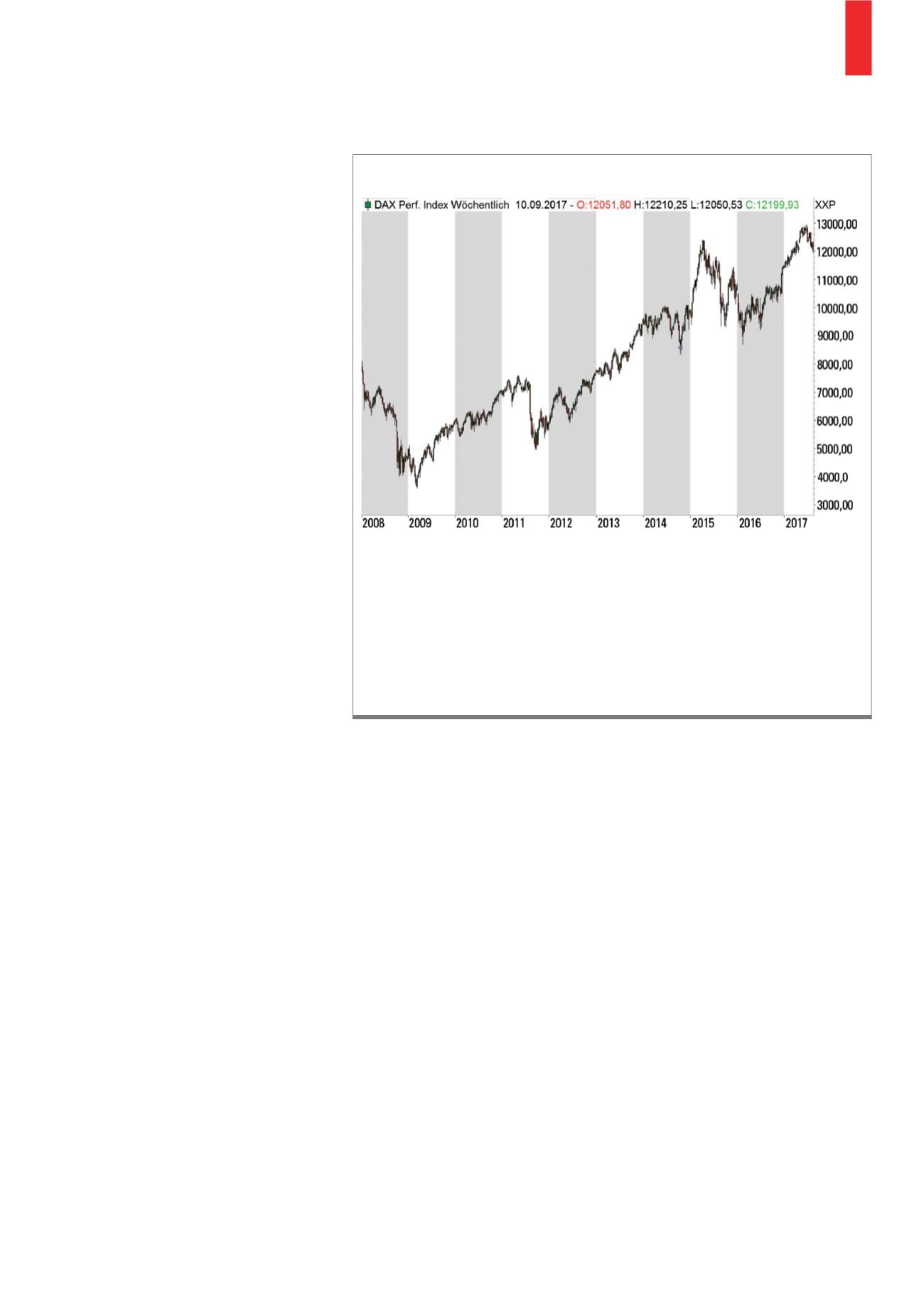

En los mercados, los patrones prevalecientes se alternan una y otra vez: tendencias bajistas, movimientos laterales,

tendencias alcistas, pero también los cambios en los patrones de volatilidad y correlaciones. La caída de Lehman

en otoño de 2008 llegó a los mercados. Pero dicho evento tuvo un efecto continuo durante los años siguientes. Los

inversores habían registrado enormes pérdidas y se vieron marcados por las experiencias de ese año. Después del

crac, la ansiedad fue mayor a nivel emocional (no racional). Esta es la razón por la cual los movimientos de precios

pasados pueden ser muy importantes para el desarrollo del mercado presente y futuro: la dependencia de la ruta

implica un tipo de memoria colectiva. Al mismo tiempo, este entorno ofrece enormes oportunidades para que los

inversores experimentados y con valores racionales aprovechen. Tras el crac, éste se mantiene durante mucho

tiempo en las mentes de los traders que crean una gran “pared de preocupación” a lo largo de la cual los precios po-

drían subir lentamente durante casi 10 años, mientras, los recuerdos negativos solo se desvanecerán gradualmente.

Fuente:

www.tradesignalonline.comG2)

El miedo después de un crac