27 / 76

27 / 76

PERSPECTIVAS

27

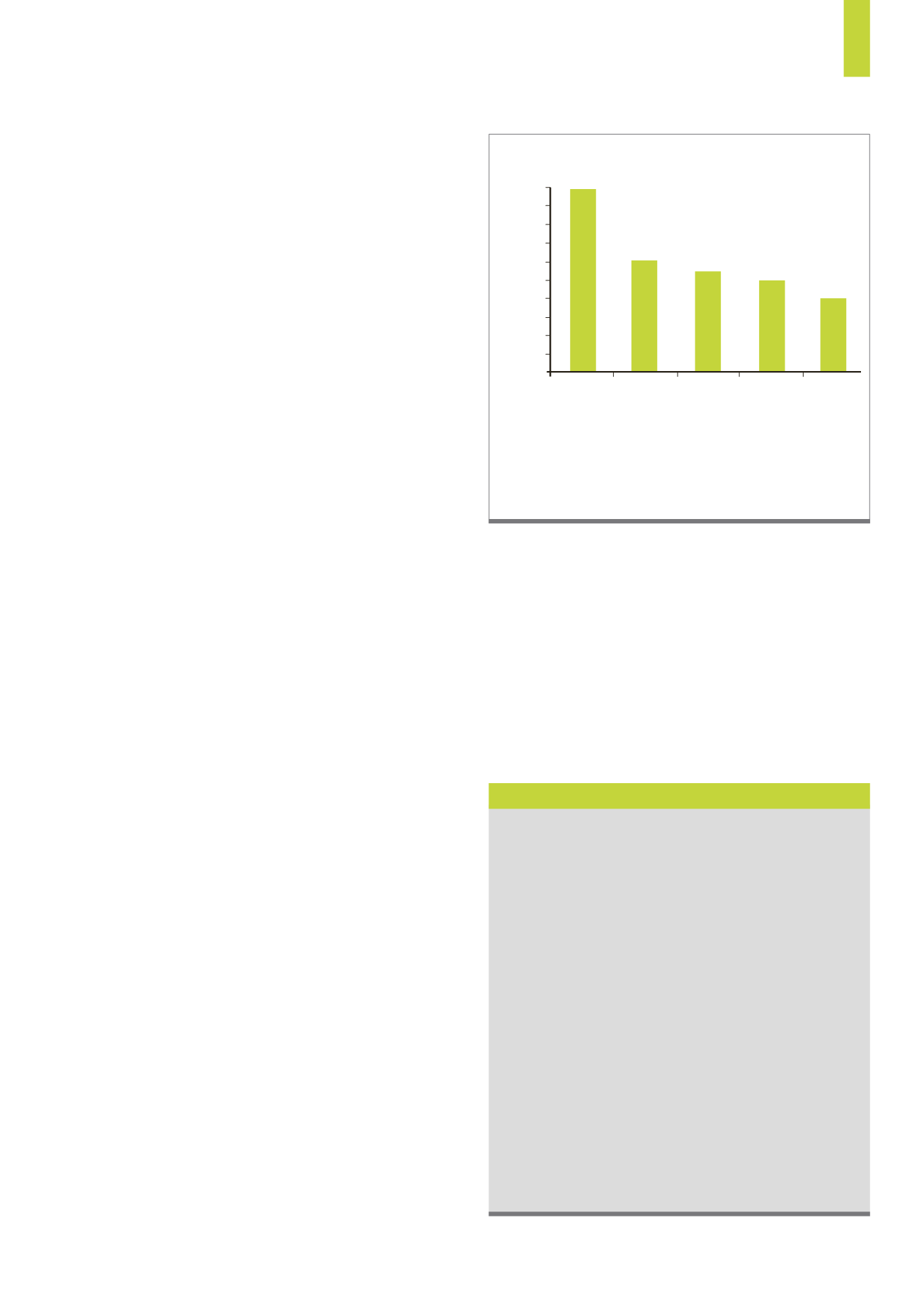

El gráfico muestra los costes medios de ejecución en la negociación en la Bolsa

de Tel Aviv (TASE) en 2012. Los inversores se dividieron en grupos en función

de su volumen total anual de operaciones. Los costes son más bajos de lo que

a menudo se sospecha.

Fuente: Abudy, M./Wohl, A. (2016), Costes de ejecución de

pequeños inversores en acciones minoristas. Documento de trabajo.

G1)

Costes de ejecución por volumen de inversión

0,10

0,09

0,08

0,07

0,06

0,05

0,04

0,03

Costes de ejecución en %

Volumen de operación en TASE

0,02

0,01

0,00

0-1M 1M-2M 2M-3M 3M-4M 4M-5M

En Israel hay una característica interesante cuando se ne-

gocian bonos corporativos. En la mayoría de los países, es

predominantemente la venta libre (OTC) y más o menos

solo a través de los participantes institucionales. Histórica-

mente, esta operativa ha crecido y se ha solidificado gra-

cias al volumen de negociación que alguna vez existió, por

lo que hoy en día no existe ningún incentivo para lanzar es-

tos bonos al mercado bursátil. No es así en Israel. Los bo-

nos corporativos siempre se han negociado en la bolsa de

valores. Por un lado, la liquidez es muy alta. No solo supe-

ra a la liquidez de las acciones en Israel, sino también la

negociación de los bonos corporativos OTC en los Estados

Unidos y Europa. Por otro lado, las operaciones bursátiles

significan que muchos inversores privados también se in-

teresan en la inversión en bonos corporativos incluso más

que en acciones. La alta proporción de inversores privados

a su vez conduce a una mejor y mayor liquidez con meno-

res márgenes.

Características especiales del mercado financiero israelí

a menudo terminan perdiendo dinero o, al menos, con

un rendimiento peor que el mercado dado sus decisiones

(poco meditadas).

TRADERS´: En el estudio “La presión del precio de los

flujos de fondos agregados” usted investigó empíricamente

dichos flujos de capital junto con sus coautores Azi Ben-

Rephael y Shmuel Kandel. ¿Cuáles fueron los resultados?

Wohl:

Este documento es bastante interesante para los

inversores privados. Encontramos que existe una ten-

dencia clara a que los flujos de capital ejerzan presión

sobre los precios, que luego se corrige parcialmente. En

primer lugar, los flujos están auto-correlacionados en el

corto plazo, lo que significa que es más probable que los

flujos de entrada y salida deriven en más flujos de sali-

da. Pero 3 días después de los grandes picos de flujo, los

precios revierten en promedio y corrigen el movimiento.

Después de 10 días de media, se corrige la mitad del mo-

vimiento del precio inicial. Lo cual muestra que el ruido

del mercado existe no solo en las acciones individuales y

en el rango temporal intradía, sino también en general en

rango diario y semanal. Los inversores tienen un mejor

resultado que la media.

TRADERS´: ¿Qué ocurre con las reversiones a largo plazo?

Wohl:

Las he estudiado con los mismos coautores que en

el último estudio mencionado en el documento “Midiendo

el sentimiento del inversor con los flujos de fondos” publi-

cado en el Journal of Financial Economics. Para simplificar

las cosas, analizamos el cambio entre el patrimonio y los

fondos de bonos. Interpretamos nuestros resultados de tal

manera que el ruido del mercado pudiese explicarse prin-

cipalmente a largo plazo mediante el sentimiento. El ren-

dimiento compartido, que se explica por el cambio entre

acciones y bonos, se revierte un 85 % después de 4 meses.

Aunque el movimiento del mercado como un todo está

muy cerca de ser un paseo aleatorio hay efectos de rever-

sión que sistemáticamente ocurren una y otra vez. Para los

inversores, significa que pueden esperar correcciones del

mercado incluso en las estrategias a largo plazo.

TRADERS´: Pero, para ello lo primero que deben conocer y

examinar son los flujos de capital. ¿Es eso posible?

Wohl:

Los datos están disponibles y son oficiales. Se

anuncian a finales de cada mes por el Investment Com-

pany Institute (ICI). En nuestro artículo, podrá leer cómo

analizar todo exactamente. Desafortunadamente, no es

tan fácil como resumirlo en una frase, así que conlleva un

poco de trabajo. Sin embargo, creo que dicho análisis po-

dría ser una pequeña ventaja, por ejemplo, la asignación

de activos se selecciona a lo largo del tiempo dependien-

do del movimiento de los flujos con una mayor o menor

participación de acciones.

TRADERS´: ¿Qué temas ha investigado que puedan ser

relevantes para los inversores?

Wohl:

Junto con Azi Ben-Rephael y Jacob Oded, inves-

tigué cómo se programan las recompras de acciones de