28 / 76

28 / 76

PERSPECTIVAS

28

www.traders-mag.es06.2018

las compañías (“¿Las empresas compran sus acciones a

precios ganga?”). Con este propósito en mente, analiza-

mos los resultados trimestrales de las compañías. El re-

sultado del estudio fue: las recompras tienen rendimien-

tos significativamente mejores que los del mercado. El

problema que se tiene en este caso es: según nuestros

hallazgos, se produce a expensas de los inversores des-

informados. Después de todo, las empresas pueden re-

comprar durante el trimestre, aunque este hecho solo se

conocerá durante el informe trimestral lo cual dará lugar

al efecto de reversión antes mencionado. Por lo tanto, se

debería regular mejor para que las recompras se anun-

cien lo antes posible. Lo mismo aplica a las compras con

información privilegiada.

TRADERS´: ¿Podría decirnos los resultados de su estudio

de la prima de liquidez?

Wohl:

Estoy encantado de hacerlo. El documento se lla-

ma “The Diminishing Liquidity Premium” y fue premiado

en 2009 como el mejor estudio de la Western Finance As-

sociation, la conferencia anual académica más importan-

te de la industria financiera. Junto con Azi Ben-Rephael

y Ohad Kadan, lo publiqué en el Journal of Financial and

Quantitative Analysis. Mostramos que la prima de liqui-

dez característica del mercado estadounidense práctica-

mente ya no existe. Ha disminuido drásticamente en las

últimas 4 décadas, al igual que los costes de transacción,

mientras que la actividad de trading y la liquidez han

aumentado significativamente. De hecho, la prima de li-

quidez ha disminuido más a medida que ha aumentado

la liquidez. Esto significa que muchas acciones no son

completamente líquidas, pero aún no tienen una prima

de liquidez. Solo las acciones más pequeñas del Nasdaq

y las acciones a centavo aún tienen una prima de liquidez.

TRADERS´: Gracias por esta descripción general de los

resultados de su investigación. ¿Le podemos preguntar si

usted mismo aplica los efectos que descubre en su investi-

gación y cómo lo hace?

Wohl:

Yo no los uso activamente, sino que invierto pa-

sivamente en una cartera de acciones ampliamente di-

versificada. Estudio y disfruto del trabajo empírico de los

datos del mercado financiero. Es fascinante analizar los

mercados financieros. En lo que respecta a mis hallazgos,

los ofrezco a un fondo de inversión

como parte de mi trabajo de consul-

toría. En él, mis hallazgos se incluyen

en la toma de decisiones.

TRADERS´: Usted ha trabajado empí-

ricamente con los datos del mercado

financiero durante muchos años y ha-

brá podido observar algunos patrones.

En su opinión, ¿cuál es un error más

común de muchos inversores?

Wohl:

La mayoría de los inversores

privados decide de una forma dema-

siado informal y no hacen un análisis

riguroso. Para muchos inversores,

sería simplemente mejor invertir am-

pliamente en una cartera de acciones

internacionales; es decir, adoptar un

enfoque pasivo en lugar de tratar de

sincronizarse con el mercado. Por-

que, para tener una ventaja real en

el mercado, debe ser un verdadero

experto.

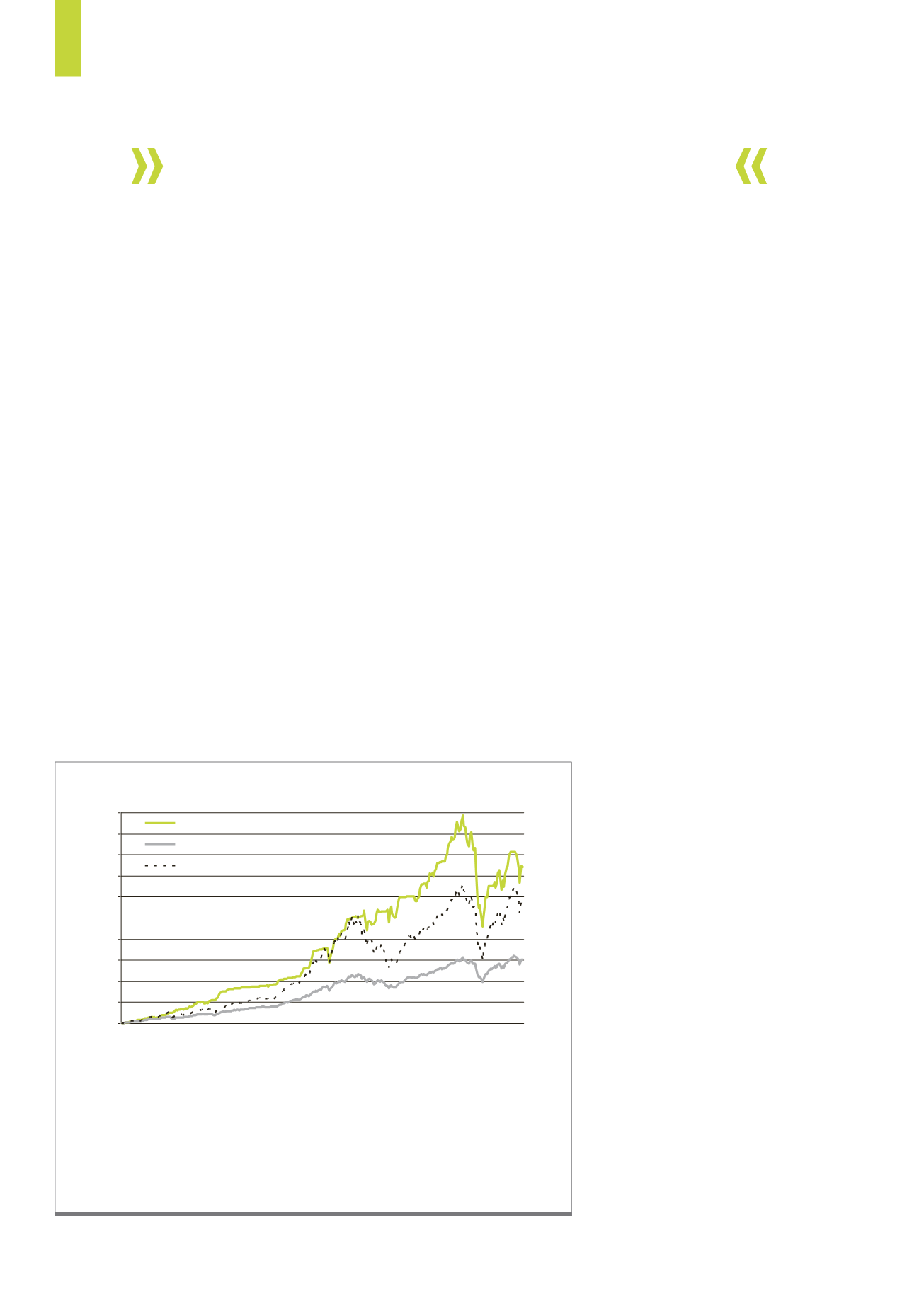

Los costes de ejecución promedio tuvieron

un impacto negativo en el resultado de la inversión.

El gráfico muestra la simulación de una estrategia basada en flujo. Para realizarla, necesitamos el valor de las

“Operaciones netas” publicadas en el informe del ICI (para más información, consulte el documento de inves-

tigación al que se hace referencia como fuente). Al comienzo de cada mes observamos el signo de la suma de

las diferencias versus los valores hace 2, 3 y 4 meses. Si esta suma es un valor negativo, se registraron las

salidas netas de efectivo de las acciones. La idea es hacer lo contrario; es decir, invertir en acciones. Si el total

es positivo, es decir, hubo entradas netas, la estrategia invierte en Letras del Tesoro. La línea verde muestra

el rendimiento de esta estrategia en comparación con la cartera de mercado (línea punteada) y la estrategia

basada en ponderaciones constantes utilizando el indicador de flujo de efectivo (línea gris).

Fuente: Ben-Rephael, A./Kandel, S./Wohl, A. (2012), Medida del sentimiento del inversor con flujos de fondos mutuos, diapositivas de presentación

G2)

Estrategia de inversión basada en los flujos

1859%

1459%

751%

0%

250%

500%

750%

1000%

1250%

1500%

1750%

2000%

2250%

2500%

1984

Actuación

1985

1986

1987

1988

1989

1990

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2005

2006

2007

2008

2009

2010

2011

Estrategia

Referencia 1 - Equal Weighted

Referencia 2 - Mercado