31 / 78

31 / 78

31

PORTADA

TRADERS´ 11.2018

• Obtener resumen estadístico preliminar (sirve

para sa-ber por dónde van los tiros y si efectiva-

mente cumple requisitos y objetivos)

• Observar comportamiento frente a variaciones en

la compresión (vemos si la idea funciona en dife-

rentes series temporales o sólo en una concreta).

Nos interesa robustez

2) Optimización In Sample

Nuestros sistemas tendrán un determinado número

de parámetros (tales como los periodos de las

medias, por poner un ejemplo). La pregunta típica

sería ¿Cuáles uso?, ¿Cuáles son los correctos?

En realidad NO hay correctos. Si el funcionamiento de

la estrategia depende de la elección de un conjunto

paramétrico concreto, mal vamos. Una estrategia

intenta explotar una dinámica de mercado y por tanto

debería funcionar en todo un rango de parámetros

que efectivamente reproduzcan dicha dinámica.

Esto es importante que se entienda. Le voy a poner un

ejemplo sencillo para ilustrarlo:

Dispongo de una media móvil aplicada sobre una

serie temporal en base diaria cuyo objetivo es deter-

minar si me encuentro en una tendencia alcista o

bajista de medio plazo. Para este menester, el periodo

de la media móvil es indiferente si es de 200 barras,

de 150 o de 250, todas ellas estarían dándome una

información similar. Con seguridad habrá una que

maximiza determinado criterio, pero la óptima no es

la que debe caracterizar la estrategia si no queremos

generar falsas expectativas posteriores.

Por otro lado una de periodo 20 o 30, con seguridad

está capturando otro tipo de

dinámica, a saber, tendencias de

corto plazo.

La optimización In sample

consiste, por tanto, en deter-

minar los rangos paramétricos

de la estrategia que reproducen

la dinámica que queremos

explotar.

El mayor problema que tenemos

en la fase de optimización es

que terminemos haciendo un

“traje a medida” a los datos

de la serie temporal, es decir

que cuantos más parámetros

tengamos y más combinaciones

paramétricas podamos probar,

más elevados serán los ratios

estadísticos que obtendremos. Sin embargo esto

no tendrá ninguna capacidad de reproducirse en el

futuro. Cuando esto ocurre hablamos de sobreoptimi-

zación o “overfitting”. Este es el mayor error posible

que podemos cometer y no es sencillo evitarlo salvo

que dispongamos de protocolos diseñados para ello.

Una de las prácticas habituales para esto es no

utilizar la serie temporal completa sino que la divi-

dimos en 2 o incluso en 3 trozos. El periodo que

usamos para optimizar la estrategia y sus paráme-

tros lo denominamos “In sample” y suele repre-

sentar el 60 o 70% del total. Al resto se le denomina

“Out of Sample”.

Por poner un ejemplo, si disponemos de una serie

temporal de 10 años, usaríamos unos 6 o 7 años

para el In sample y dejaríamos el resto para el Out of

sample.

Evidentemente la selección del periodo In sample es

importante en el proceso de Evaluación.

Así que esencialmente lo que se hace en esta sección

es optimizar sobre el periodo In sample con el obje-

tivo de hallar rangos paramétricos de trabajo.

3) Optimización Out of Sample

Una vez que disponemos de nuestra optimización

y nuestros rangos de trabajo, aplicaremos dichos

conjuntos sobre la parte que no hemos usado durante

el proceso de optimización In sample, es decir, sobre

el Out of sample.

El objetivo es hacer la caracterización estadística de

la estrategia en base a los resultados obtenidos en

este periodo de Out of sample.

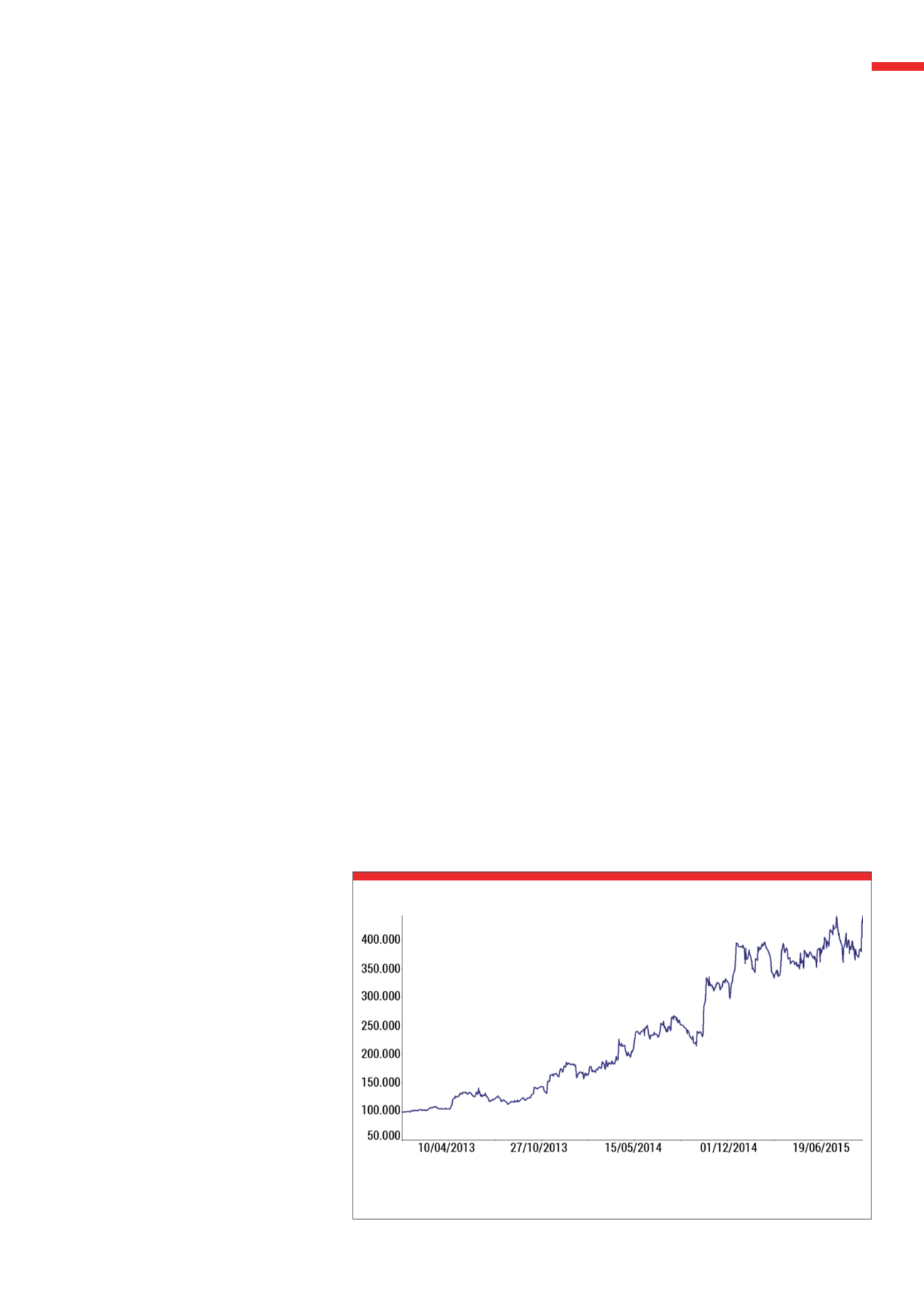

Mismo sistema donde el número de unidades que se invierte cada vez depende de un algoritmo de posi-

cionamiento.

Fuente: Market System Analyzer. Adaptrade Software

G6

Curva de capital de sistema de trading con algoritmo de posicionamiento Fixed Ratio