32 / 78

32 / 78

PORTADA

32

TRADERS´ 11.2018

Implementación

Con implementación nos referimos

a cómo vamos a trabajar el conjunto

de señales de entrada y salida que en

principio nos aporta el sistema. Esto

implica por un lado determinar el

tamaño de la posición que vamos a

tomar en el mercado, determinando

así nuestra exposición y por otro ver

cómo integramos el sistema para

que funcione en combinación con

otros, es decir, creación de la cartera.

El tamaño de la posición debe ser

acorde con los objetivos y reque-

rimientos que tengamos para el

producto. Se trata de responder a la

pregunta sobre cuánto capital voy

a arriesgar en la próxima posición.

Como premisa partimos de que los

resultados que vamos a obtener

son independientes unos de otros,

no existe relación entre el resultado

del próximo trade y el realizado anteriormente (en caso

contrario podríamos aumentar o reducir la exposición en

función de esas previsiones y directamente implemen-

tarlo en la estrategia).

El tamaño de la posición está regido a su vez por un algo-

ritmo que nos potenciará las bondades de la estrategia

dado que irá componiendo el retorno. Sin embargo hay

que tener en cuenta lo siguiente:

• Un algoritmo de gestión monetaria no convertirá una

es-trategia perdedora en una ganadora.

• Éstos algoritmos “amplifican” la curva de resultados,

se in-crementa la volatilidad y aumentan los benefi-

cios pero también las pérdidas

Veamos un ejemplo en ilustración 5 de lo que le hace un

algoritmo de Money Management a una misma curva de

resultados

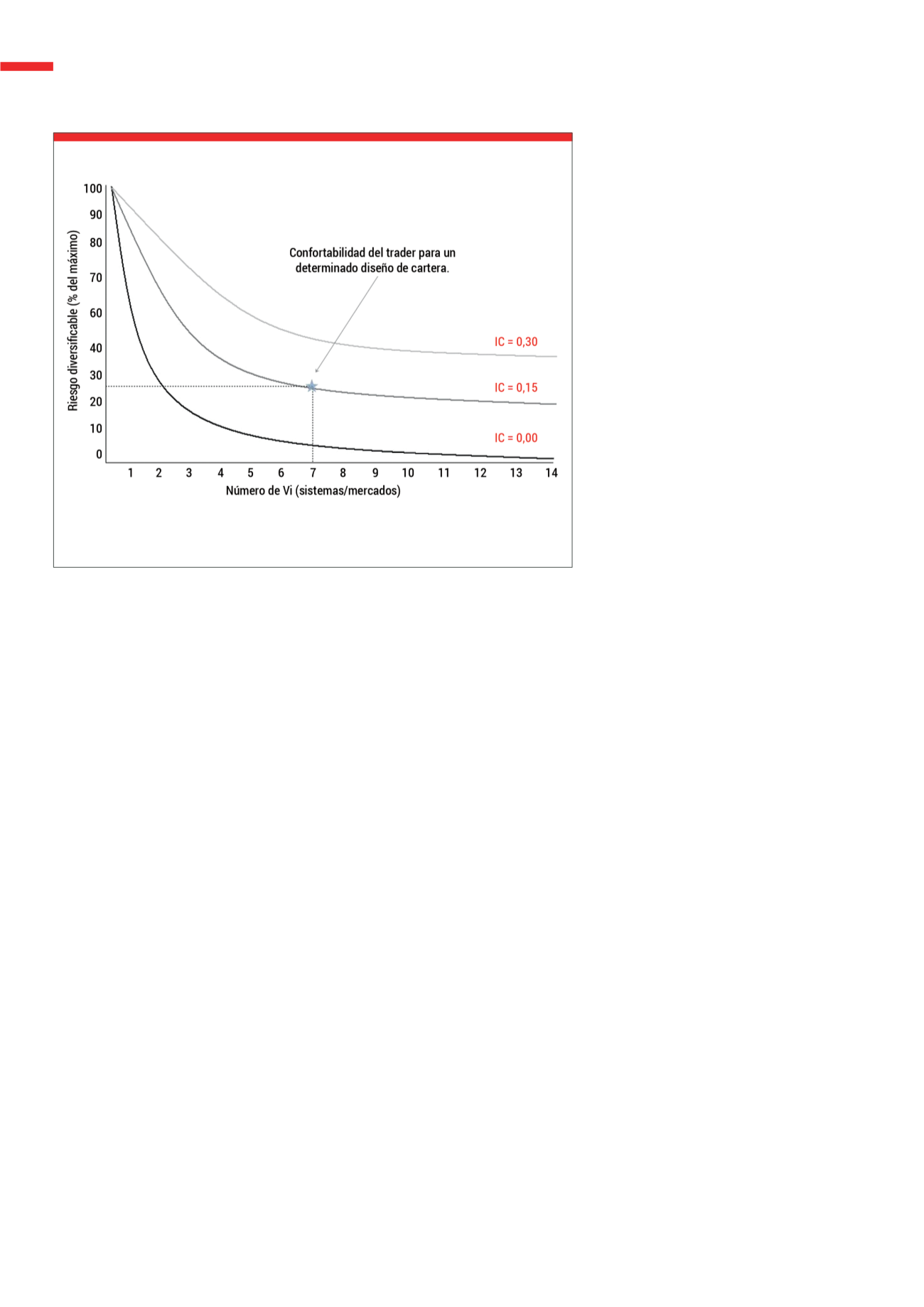

La creación de cartera es otro de los aspectos fundamen-

tales en gestión de las inversiones. La idea, como saben,

se centra en el concepto de diversificación como meca-

nismo para reducir la volatilidad global.

¿Cuántos activos/sistemas necesitaríamos para obtener

un adecuado grado de diversificación? Sin entrar en

consideraciones técnicas de las correlaciones existentes

(IC: Intraportfolio correlation) podemos estimar que con 6

o 7 activos ya habremos reducido buena parte del riesgo

diversificable.

4) Test Profile

Este proceso concluye con el resumen de las propie-

dades estadísticas de la estrategia. Su función es

que sirva de base para determinar lo que podemos

esperar de la misma.

Su sección más importante es la determinación de

los riesgos de la estrategia. Aquí es usual recurrir

a técnicas como análisis de Montecarlo que nos

permiten simular el conjunto de caminos posibles

compatibles con las propiedades de la curva de

capital.

Hay varios consejos que me gustaría trasladar

• Nunca hay que perder de vista el objetivo de realizar

la eval-uación: obtener un conjunto de estadísticas

que me permita establecer una expectativa deter-

minada sobre el desempeño futuro del modelo.

Por ello hay que centrarse en obtener re-sultados

“realistas”.

• Idealmente no usaremos la serie temporal utilizada

en la fase de Diseño en la evaluación dado que intro-

duciría sesgos de optimización. Al terminar el Diseño

ya sabríamos que la es-trategia funciona bien sobre

esa serie temporal. Habremos ido introduciendo

filtros en la misma para que salga bien, por lo que no

nos sirve para evaluarla.

• El quid de la cuestión es evitar la sobreoptimización a

toda costa.

Se puede apreciar que a partir de unos 6 activos la reducción del riesgo apenas varía al incrementar el

número de activos a la cartera.

Fuente: Propia

G7

Relación Riesgo diversificable/ nº de sistemas