25 / 83

25 / 83

TRADERS´ 02.2019

PERSPECTIVAS

PIB, por lo tanto, hay que analizar la situación y lo que

pierde Reino Unido fuera de Europa.

En este caso estamos dando por hecho que Europa

pondría aranceles más elevados a Reino Unido para su

mercado importador y que perdería muchos clientes

como países de Europa por la salida del mismo de la

Unión Europea.

Repercusión de un Brexit favorable

Una salida de la Unión Europea por parte de Reino Unido

sería claramente negativa para su moneda, la Libra Ester-

lina y positivo para el resto de divisas.

Por esta regla, la evolución del índice de referencia en

Reino Unido, FT 100, debería ser la misma que la de su

moneda, pero la mayoría de las compañías que integran

el índice obtienen la mayor parte de sus beneficios y de

ingresos en monedas que no son la libra esterlina, por

ello, sería positivo para este índice y, en general, para la

renta variable de Europa. Con esto pierde Europa y, sobre

todo, pierde Reino Unido y los que ganan son el resto de

países integrantes de la Unión Europea. Hasta el 29 de

marzo no sabremos la decisión final.

¿Por qué ganan el resto de países?

Muchas empresas que tienen su negocio principal, su

sede principal y su sede fiscal en Reino Unido querrán

mantenerse y seguir formando parte de la Unión Europea,

por lo tanto, dichas empresas optarán por cambiar de

países para mantenerse en Europa y ahí veremos una

batalla fiscal muy interesante. Los países que obtengan

esas empresas, obviamente se verán beneficiados de

dicha situación, en términos de PIB, PNB, Balanza Comer-

cial, empleo, consumo, por todos los frentes y, por tanto,

Reino Unido perderá esa parte proporcional.

Reino Unido deberá intentar contra-

tacar esa salida de empresas con el

único recurso que podría utilizar al

estar fuera de Europa, dicho arma es

beneficios fiscales.

Lo que harían sería rebajar sus

pretensiones a cambio de que se

mantuvieran en el país. De una

forma u otra, perderán la estruc-

tura de negocio actual y gran parte

de su economía se verá sumamente

perjudicada.

En general, el órdago, como tal, está

muy bien, pero creo que no han tenido en cuenta todas las

consecuencias del mismo. Ahora parecen querer recular,

pero, ¿estarán a tiempo?

Ahora será la Unión Europea quien decidirá qué hacer con

esta situación. ¿Le interesa a la Unión Europea tener entre

sus integrantes un rebelde que no tiene claro el querer

estar dentro? Le interesará a la Unión Europea dar bene-

ficios a Reino Unido para que se queden, asumiendo el

riesgo de que el resto de países también quieran esos

beneficios?

Situación actual del Ibex 35

Como hemos dicho, el resto de países se verán benefi-

ciados de dicha situación, España no será una excepción

en este caso, aunque veremos si en dicha batalla conse-

guimos posicionarnos correctamente, que tengo mis

dudas. La renta variable de Europa se podría ver benefi-

ciada de dicho acto y, el Ibex 35 también, cambiando su

escenario actual de forma contundente.

Situación macroeconómica de las empresas inte-

grantes del Ibex 35

Viendo las empresas una a una, en rasgos generales

podemos hablar de una situación positiva para la mayoría

de las empresas que integran el Ibex, pero no tanto para el

mismo Ibex 35, ¿por qué? La respuesta es bien sencilla, el

sector financiero. Si quitáramos al sector banca del Ibex

35 su situación actual sería muy diferente y su poten-

cial crecimiento sería bastante bueno, pero eso no es

posible y con la situación actual del BCE (Banco Central

Europeo) y la política monetaria actual de dicho grupo, no

podemos ver negocio en crecimiento en la banca y, por

tanto, tampoco en el Ibex 35.

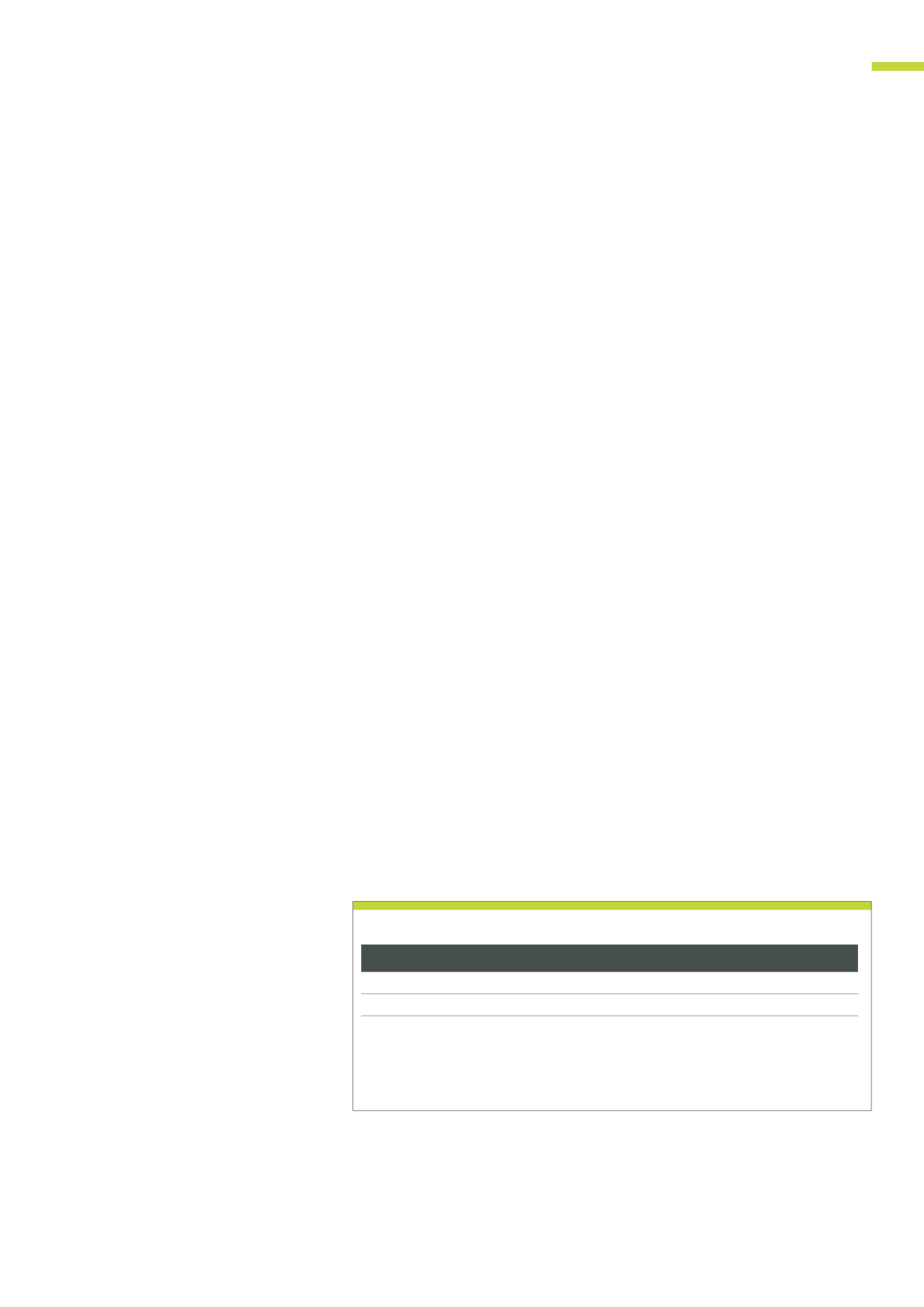

No podemos olvidar que el sector financiero tiene

una ponderación muy grande en el selectivo español,

hablamos de un 29,25%, distribuido de la siguiente

manera:

En general seguimos viendo buenas valoraciones por

descuentos comparativos. Estamos hablando de cifras

entre el 12 y el 15% en distintas compañías del selectivo,

T1

Ponderación del sector financiero en el Ibex 35

En esta tabla podemos ver la ponderación o peso de cada una de las compañías financieras que for-

man parte de las 35 compañías del Ibex 35. Entre todas ellas, se asume un peso de casi el 30%, lo que

quiere decir que el Ibex tiene una dependencia muy grande del sector bancario, bien porque la banca

es grande o porque el resto de compañías no son fuertes.

Fuente: BME

B. Santander

14,34% Caixabank

4,26%

B. Sabaell

1,26%

BBVA

6,92% Bankinter

1,41%

Bankia

1,06%

25