31 / 83

31 / 83

31

TRADERS´ 02.2019

PORTADA

pequeñas empresas para aprovechar

las oportunidades de los diferentes

mercados. Por cierto: todas las posi-

ciones de ventas netas, que repre-

sentan más del 0,5 % del volumen de

acciones pendientes, se pueden leer

fácilmente en línea en www.bundes-

anzeiger.deo en el equivalente sitio

español.

Trading a corto para traders

privados

Las ventas a corto tradicionales

están sujetas a diferentes regula-

ciones legales y restricciones regu-

latorias según el país, por lo que no

todos los valores están disponibles

para ventas a corto. Durante la crisis

financiera mundial, las ventas a corto

fueron atacadas desde muchos

flancos porque eran correspon-

sables de la caída de las acciones

bancarias y los bonos gubernamen-

tales de los países más débiles del euro. Las ventas a

corto no financiadas (ver infobox) de acciones y deuda

soberana, así como los swaps de incumplimiento credi-

ticio (CDS) relacionados, están prohibidos por ejemplo

en Alemania desde julio de 2010. En noviembre de 2012,

esta prohibición nacional fue reemplazada por el nuevo

reglamento de la UE. También se estipula para las ventas

a corto cubiertas que deben informarse a la autoridad

del mercado financiero y que las grandes posiciones

también deben hacerse públicas. Los traders privados

como Michael, que quieren vender a corto directamente

las acciones, deben, por lo tanto, preguntar a su agente de

bolsa, cuáles son los valores que están en la lista a operar

y se pueden acumular.

Pero también eso es más fácil

Para convertir los precios del mercado a la baja en ganan-

cias, Michael ahora también tiene acceso a muchos otros

instrumentos de negociación: además de las ventas a

corto, futuros y opciones, los operadores pueden usar

certificados apalancados, warrants, CFD o ETF cortos

que cubren prácticamente todos los mercados. Los

contratos por diferencia (CFDs) son instrumentos finan-

cieros que siguen los cambios de los precios de cualquier

activo (acciones, índice, producto, moneda, criptomo-

neda, etc.) 1:1. Una diferencia esencial con respecto a

otros derivados es que los CFDs no se negocian en las

bolsas de valores. sino que se usa un acuerdo directo con

el agente de bolsa. La ventaja clave de los CFD es que los

operadores pueden diversificar sus carteras y adminis-

trarlas de manera más eficiente debido a su bajo margen.

En lugar de pagar el valor total de la posición, como en la

operativa con acciones normal, con CFDs, es suficiente

depositar solo una fracción del valor total en la cuenta

del agente de bolsa en forma de margen. Por lo tanto,

con los CFDs, se puede negociar un cierto movimiento de

precios del activo subyacente sin poseerlo físicamente.

Esto significa que, por lo general, Michael puede confiar

fácilmente en la caída de los precios, lo que generalmente

no es posible en el trading normal de acciones. A través

de la bolsa de valores o directamente con el emisor,

también se pueden negociar certificados de inversión o

apalancamiento, que también se benefician de la caída

de los precios. Por ejemplo, para un producto knock-out,

Michael solo pagaría parte del precio del subyacente,

pero participaría plenamente en la acción del precio. La

parte, el activo, es la diferencia entre el precio actual del

precio subyacente y el precio de ejercicio. En un producto

de Knockout en movimientos de bajada, el emisor vende

el activo subyacente a corto. En el caso de los certifi-

cados de factor, el movimiento a la baja debe ser más

continuo y dinámico para aprovechar los beneficios del

instrumento. Con grandes fluctuaciones, son menos

adecuadas debido al efecto base. Una buena condición

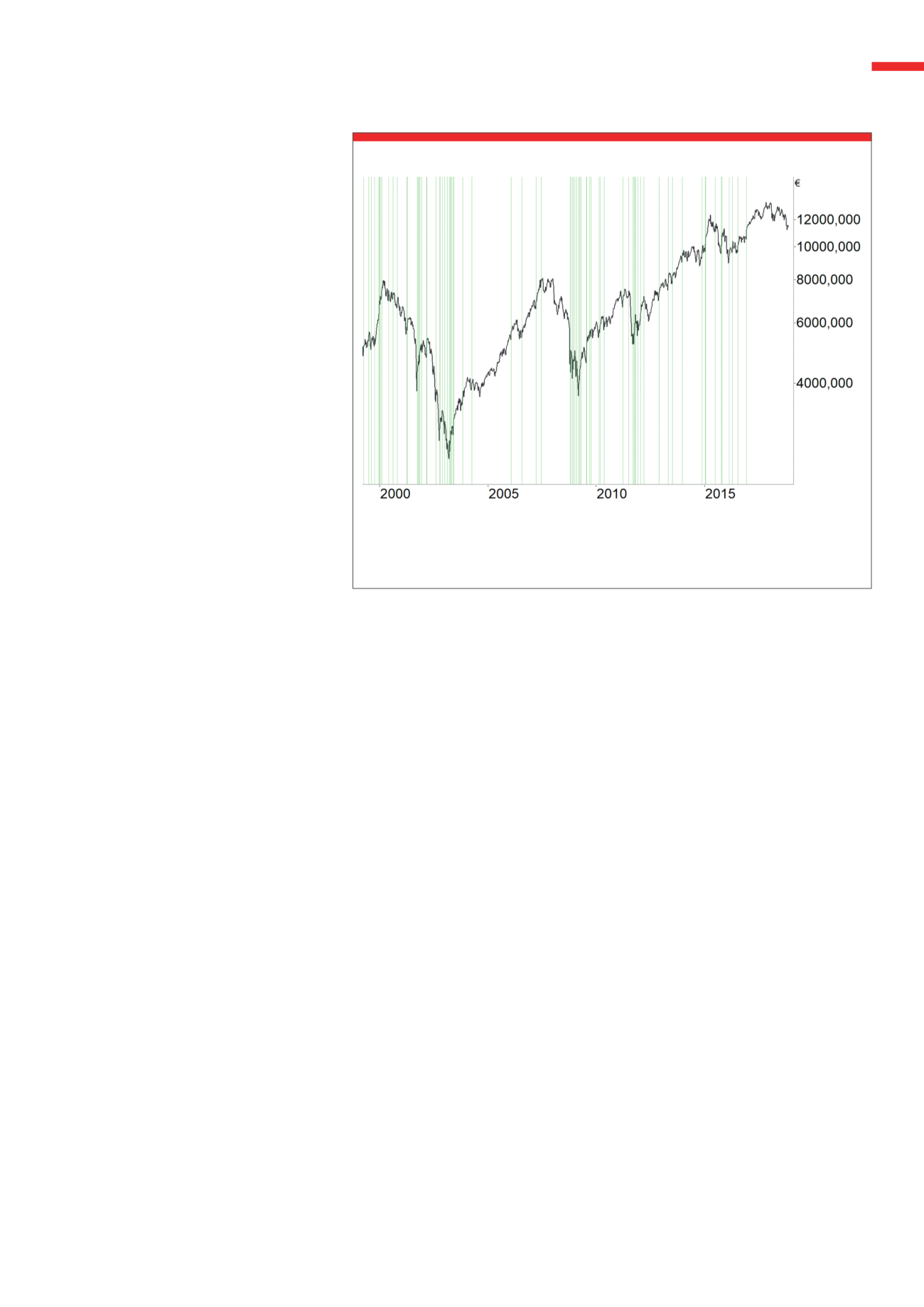

Históricamente, las mayores ganancias se encuentran en el mercado bajista en lugar del mercado

alcista. La tabla muestra el DAX desde 1999. Hasta los días con un rendimiento de más del 4 % están

marcados en verde.

Fuente:

www.tradesignalonline.comG1

Las recuperaciones más fuertes tienen lugar durante los mercados bajistas