30 / 83

30 / 83

30

TRADERS´ 02.2019

PORTADA

• Paso 1: Vender valores prestados.

Imagine que Michael es el vendedor

a corto. Espera una caída del precio

del mercado, con lo cual le pide pres-

tado a otro participante el valor para

venderlo al precio actual del mercado

a otro participante del mercado.

• Paso 2: Devolver los valores pres-

tados. Si el préstamo finaliza o el

prestamista reclama los valores,

Michael debe devolver los valores

prestados. Con este propósito, tendrá

que comprar el número exacto de

valores al precio de mercado actual

(más bajo) (cobertura o “cobertura a

corto”) en el mercado.

El vendedor a corto inicia una venta

de valores prestados porque espera

una caída del precio y quiere sacar

provecho de ella. Si los precios

caen entre el momento de la venta

y el momento de la compra, Michael

obtendrá un beneficio de esta tran-

sacción, el cual resultará de la dife-

rencia de precios de venta y compra.

En el caso contrario (si se da un

aumento de los precios) tendremos

una pérdida. Las ventas a corto se

pueden utilizar, por un lado, para

cubrir posiciones de valores exis-

tentes. Los inversores institucio-

nales, como las compañías de

seguros y los fondos de pensiones,

por ejemplo, administran su cartera

con la ayuda de futuros para evitar

la liquidación a corto plazo de las

posiciones por razones regulatorias

o de costes. Otro ejemplo lo brindan los productores de

bienes agrícolas o materias primas que desean prote-

gerse contra la erosión de los precios en su segmento de

mercado. Una segunda razón para las posiciones cortas

es el aprovechamiento de tendencias bajistas. La venta a

corto sirve como instrumento especulativo para benefi-

ciarse de la caída de precios. Según un estudio realizado

por la escuela de finanzas y administración de Frankfurt,

hubo un promedio de 750 posiciones cortas al día en el

mercado de valores europeo entre enero de 2013 y enero

de 2015, y la tendencia fue en aumento. En particular, los

fondos de cobertura que representan aproximadamente

las 3 cuartas partes de todas las ventas a corto, utilizan

Ventas cortas descubiertas

A diferencia de las ventas a corto cubiertas, las

ventas al descubierto son la misma transacción,

pero el vendedor a corto no está en posesión de los

valores en el momento de la venta, ni siquiera en

préstamo. Los riesgos de tal negocio son mayores.

Por lo tanto, el vendedor a corto debe tener cuidado

para poder entregar los valores de venta a corto en

la fecha fijada.

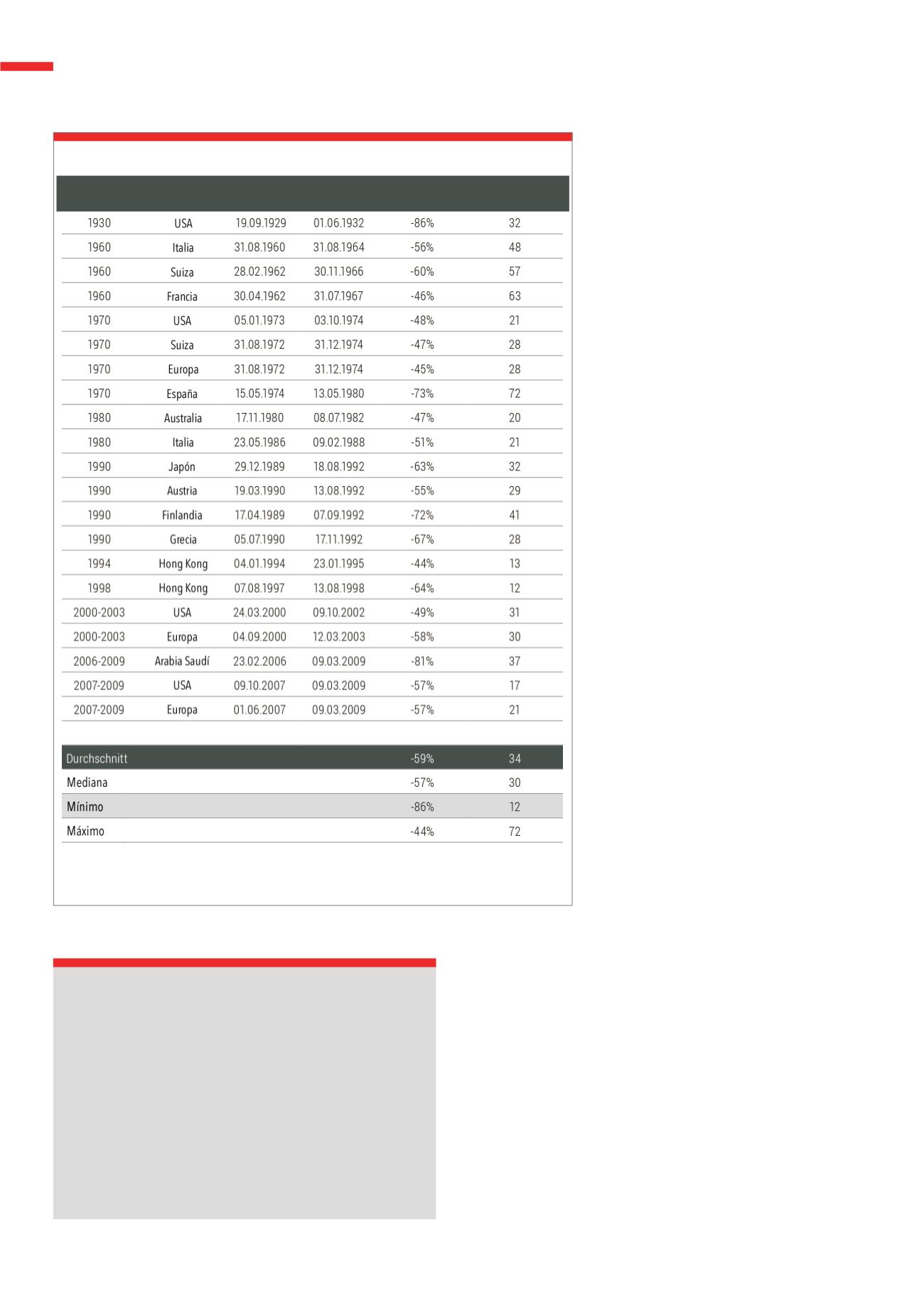

T1

Históricos de mercados bajistas del mercado de valores

Los mercados bajistas duraron un promedio de 34 meses, lo que provocó una caída de precios del 59

% de promedio. .

Fuente: Morgan Stanley

Año

País

Punto

máximo Punto mínimo Pérdida de tasa

Longitud de

pérdida en meses

Promedio