34 / 83

34 / 83

Presión bajista - la pesadilla de todos los vendedores a corto

Se comprende rápidamente cuando el precio de un

valor aumenta masivamente, porque la demanda en

el mercado es extremadamente alta. Este es especial-

mente el caso cuando las grandes posiciones a corto

se tienen que cerrar (para cubrir las posiciones bajis-

tas). Como se acaba de describir, los vendedores a

corto insisten en que el precio de mercado de un valor

debe caer. Si sucede lo contrario, estarán bajo presión

porque tienen que cerrar sus posiciones no cubiertas

a medida que el precio suba, a medida que las pérdi-

das desde la posición corta se hacen más y más gran-

des. Para cubrir sus posiciones, los vendedores a corto

deben comprar la garantía subyacente, que, sin embargo, aumenta aún más la presión al alza sobre el precio. Es

precisamente este hecho el que puede llevarnos a una espiral de nuevas llamadas de margen, a un aumento de las

compras (coberturas automáticas) y, en consecuencia, a una continuación de la subida de precios, que alimenta

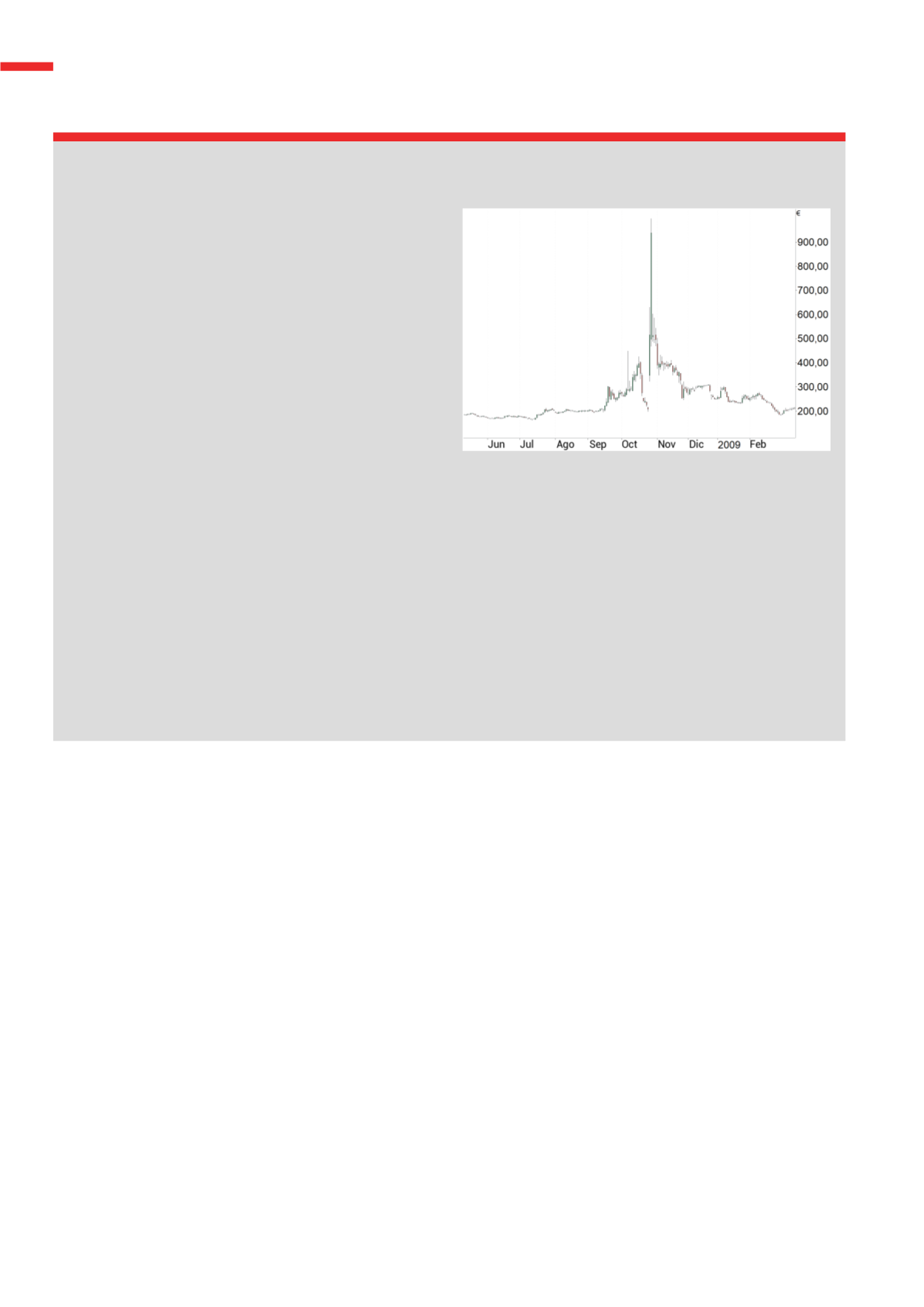

aún más el ciclo. En octubre de 2008 se observó una breve compresión histórica de la variedad extrema, cuando

el precio de las acciones ordinarias de Volkswagen subió casi un 400 % en 2 días de negociación debido a las ven-

tas cortas: desde el precio de cierre del 24 de octubre de 2008 a 210,85 € hasta el 28 de octubre de 2008 intradía

temporalmente en 1005 euros. El gráfico muestra de manera impresionante qué riesgos podrían amenazar a los

traders en estos casos extremos. El riesgo de una escasez de valores durante la caída es particularmente alto para

las acciones con una alta tasa de interés a corto. El interés a corto describe la proporción de acciones de venta a

corto con el número total de acciones en circulación. La razón: cuando ya se hayan realizado cuantas más ventas

a corto de un stock en particular y cuanto menor sea el volumen de transacciones diarias, más difícil será para los

vendedores a corto recuperar las acciones vendidas.

TRADERS´ 02.2019

PORTADA

hay ciertas acciones o sectores que muestran fortaleza

o debilidad y, por lo tanto, ofrecen oportunidades por un

lado y, por otro lado, asegurando la diversificación de la

cartera.

Vender el rally en la práctica

Michael parece que lo entendió todo hasta este momento,

pero continúa diciendo: ¿cómo deberían usarse exac-

tamente los 2 indicadores para ganar dinero en los

mercados bajistas? Sencillamente: después de la ruptura

de la tendencia alcista, en el sentido de la estructura de

tendencia clásica, que consiste en impulsos y correc-

ciones, una y otra vez se darán las recuperaciones, que

a menudo terminarán en el rango de las líneas promedio.

En este momento, se darán oportunidades de entrada

para vender a corto con un atractivo índice de probabi-

lidad/riesgo (CRR). Mostremos a continuación un sistema

básico simple, para ello combinamos un oscilador (Índice

de Fuerza Relativa, corto: RSI) con la línea de 200 días

para determinar así los puntos de entrada del lado corto.

La famosa estrategia de “comprar la caída” se invierte en

este caso. Las siguientes condiciones deben cumplirse

para una entrada a corto:

• Precio de cierre por debajo de la línea de 200 días

• Línea de 200 días en caída

• RSI sobre 60

Como con cualquier otra estrategia, la salida es el

momento en el que se decide decisivamente el éxito y el

fracaso de la operación. Con el fin de crear una salida sin

complicaciones, y sin embargo lógica desde la posición

corta, se debe aplicar la siguiente regla:

• El precio de cierre debe estar un 10 % por encima de la

línea de 200 días o

• RSI cruza la marca de 20 de abajo hacia arriba

La figura 3 muestra cómo podría darse esta operación a

corto. Se aprecia el movimiento descendente durante el

año 2008. A principios de año se rompió la línea de 200

días, lo que comenzó a mostrar una tendencia a la baja un

34