67 / 83

67 / 83

67

TRADERS´ 02.2019

BÁSICOS

El VRP de los futuros

Lo visto con anterioridad plantea la cuestión de si los

futuros tienen un VRP adicional. Para ello, por ejemplo,

se pueden ponderar los futuros del mes anterior y el

futuro del próximo para que su combinación siempre

represente un vencimiento con un promedio de 30 días.

Esta es una expectativa constante del mercado de donde

estará el VIX en 30 días. Ahora podemos compararlo de

forma análoga al enfoque de la opción VRP, en donde

el VIX en realidad va 30 días por detrás. Tony Cooper

también realizó estos cálculos y los publicó en su artí-

culo (ver imágenes 1 y 2). Tras sus estudios resultó que

incluso los futuros tienen un VRP pequeño, es decir, en

promedio, tienen una cotización un poco más alta y, por

lo tanto, una sobreestimación de los niveles del VIX a

futuro. Para ganar el VRP futuro, los operadores podrán

vender futuros del VIX sistemáticamente y mantener las

posiciones hasta su vencimiento. Con el tiempo, la prima

así obtenida vendrá del otro lado, las posiciones largas

en los futuros del VIX. Como regla general, el VRP relativo

disminuye a medida que uno avanza hacia el futuro de la

curva adelantada.

¿De dónde viene el VRP?

Similar al VRP para opciones, la pregunta también surge

para los futuros, ¿por qué existe? En principio, podría

ser porque existe un desequilibrio entre la oferta y la

demanda en los instrumentos de cobertura y especu-

lación. En primer lugar, el mercado está dominado por

inversores institucionales y privados, que quieren prote-

gerse contra la caída de los precios con posiciones largas

en futuros del VIX o especulando directamente en las

volatilidades en fuerte aumento. En segundo lugar, los

futuros del VIX también tienen un riesgo asimétrico más

alto en las posiciones cortas. Como regla general, los

precios del mercado de valores caen mucho más rápido

de lo que suben, lo que se traduce en picos rápidos y

fuertes en el VIX y sus futuros. Además, las pérdidas en

posiciones cortas pueden ser significativamente más

altas, ya que el VIX como subyacente puede aumentar

en más del 100 %, pero solo puede caer de medida un

valor limitado. Sin embargo, es errónea la suposición que

a menudo se hace de que el VRP en futuros resulta de

los procedimientos continuos. Tanto para el futuro como

para el propio VIX, las variables son móviles en el tiempo

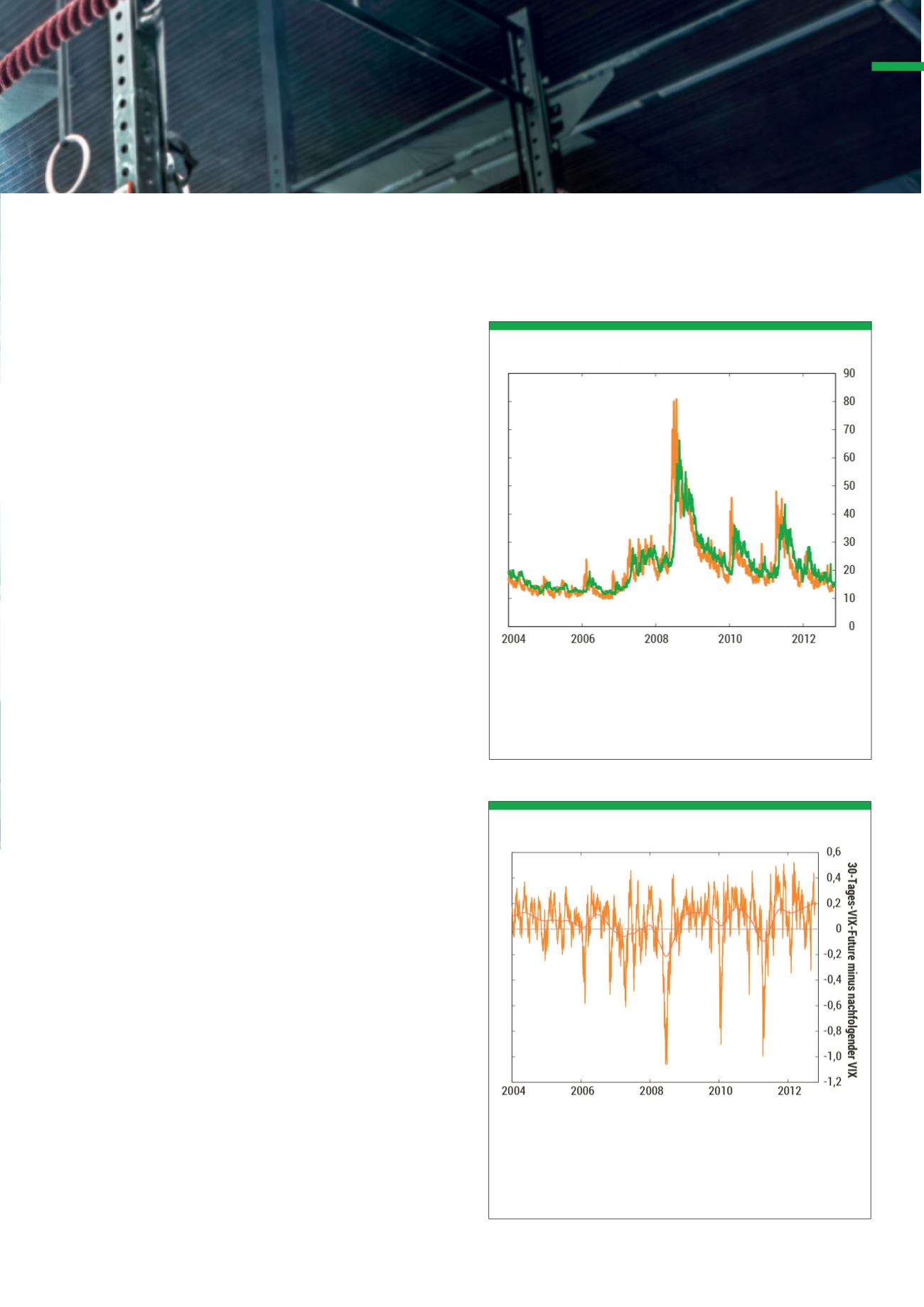

El cuadro muestra que los futuros del VIX ponderados para un vencimiento

en 30 días (línea verde) son, en promedio, ligeramente más altos que los

valores del VIX promedio realizados 30 días después de la fecha de obser-

vación correspondiente. Esta diferencia representa, en promedio, el VRP

de los futuros.

Fuente: Cooper, T. (2013), Easy Volatility Investing, Double-Digit Numerics, pág. 7

G1

Prima de riesgo de la volatilidad para futuros

La Figura 2 muestra la diferencia entre las 2 líneas de la Figura 1. Se usa-

ron valores logarítmicos para evitar picos demasiado grandes. Es fácil ver

que el VRP también puede ser claramente negativo, especialmente en las

turbulentas fases del mercado, lo que supone una carga significativa para

la prima promedio a largo plazo. En contraste, el VRP representado en la

última parte de esta serie es más atractivo en general para las opciones.

Fuente: Cooper, T. (2013), Easy Volatility Investing, Double-Digit Numerics, pág. 7

G2

Futuros del VRP a lo largo del tiempo

y pueden converger entre sí desde ambos lados en el

momento de su madurez. Las estrategias basadas en el