67 / 74

67 / 74

67

TRADERS´ 05.2019

Al usar el servicio anterior, se puede determinar fácilmente la volatilidad

implícita de una determinada opción y decidir si puede ser una buena

candidata para la venta de opciones de compra.

Fuente:

www.ivolatility.comG1

Estadísticas de volatilidad implícita

es inherente a la prima que seleccionemos. Si estamos

generando un retorno inicial del 3% al mes, mientras que

una opción similar para una acción diferente produce el

6%, sabemos que el IV de esa segunda acción es mucho

más alto. El IV está directamente relacionado con la

prima. La forma en que incorporo IV en mis decisiones

de trading es estableciendo un rango objetivo de retorno

durante 1 mes. Está entre el 2% - 4% y llego hasta el 6% en

un mercado alcista fuerte. Lo cual me mantendrá dentro

de mi nivel de comodidad, ya que se aplica a la volatilidad

implícita. Dependiendo de nuestros niveles personales de

tolerancia al riesgo, esos rangos se pueden ajustar.

TRADERS’: ¿EN QUÉ SENTIDO ES DIFERENTE A LA VOLA-

TILIDAD HISTÓRICA?

Ellman:

La volatilidad histórica representa la fluctuación

de los precios durante un período de tiempo específico,

mientras que la volatilidad implícita es una proyección de

la volatilidad de las acciones basada en la valoración de

las opciones en los mercados. En mi opinión, la volatilidad

histórica es más útil para las decisiones de inversión a

largo plazo, mientras que la volatilidad implícita es extre-

madamente importante para la inversión en opciones a

corto plazo.

TRADERS’: ¿PUEDE EXPLICAR A NUESTRA AUDIENCIA

DE QUÉ SE TRATA EL SESGO DE VOLATILIDAD?

Ellman::

El sesgo de volatilidad (skew) es la diferencia en la

volatilidad implícita (IV) entre las opciones con el mismo

subyacente. Los sesgos se clasifican de 2 maneras:

pueden ser horizontales o verticales. Los sesgos verti-

cales muestran cómo cambia la volatilidad según el

precio de ejercicio. Los sesgos horizontales se refieren a

los sesgos temporales (es decir, opciones con diferentes

fechas de vencimiento).

Otro uso del sesgo de volatilidad es cuando se compara

la volatilidad implícita de las opciones de compra y venta

fuera del dinero de un mismo subyacente. Al hacer estas

comparaciones, se comparan los precios de compra o

venta que reflejan el mismo grado de dinamismo. Por

ejemplo, si una acción se cotiza a $ 47.50, se comparan el

precio de compra de las opciones a $ 50.00 y el de venta

de las opciones a $ 45.00 fuera del dinero. Si el mercado

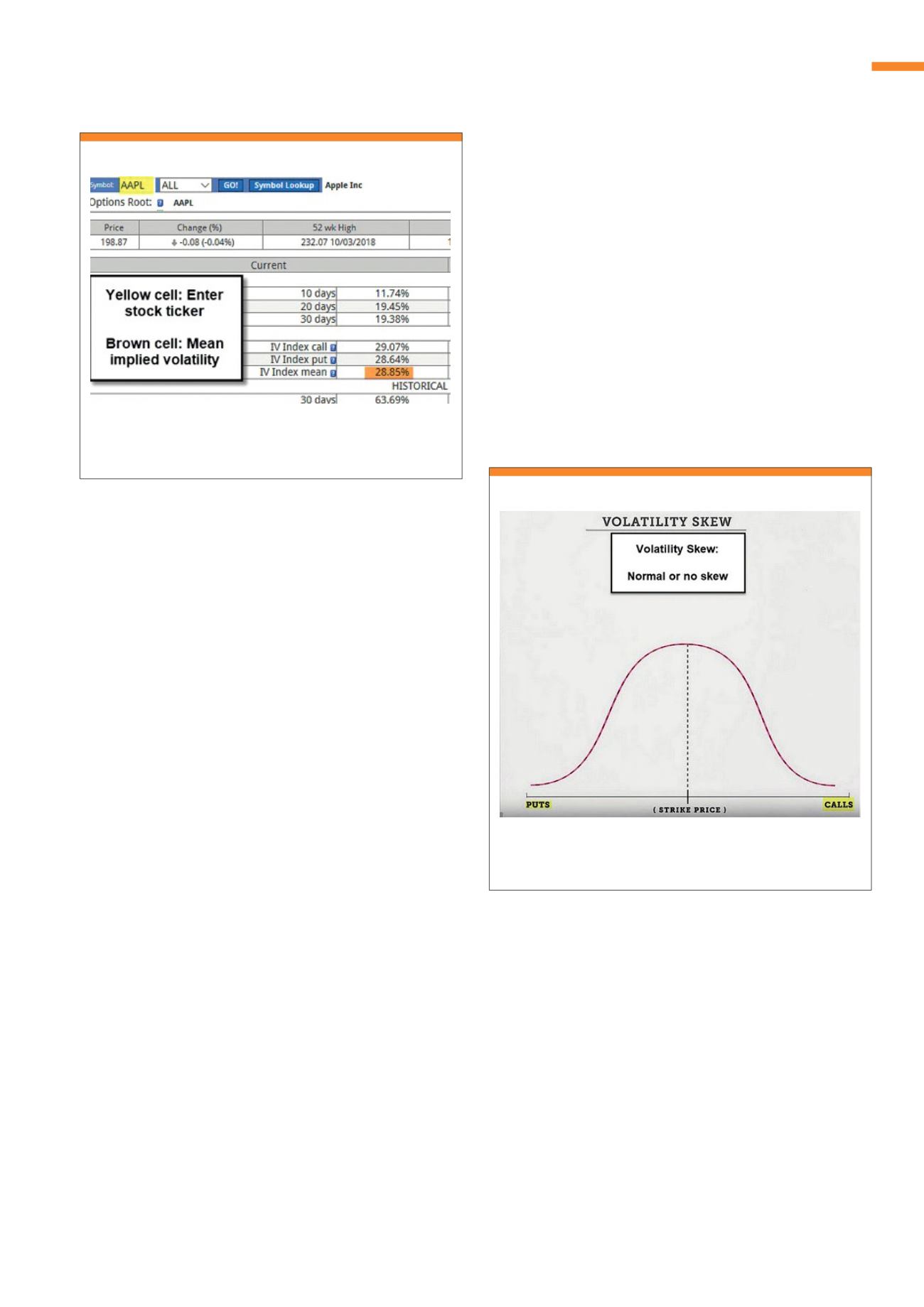

no está sesgado, esperaríamos que la volatilidad implícita

y, por lo tanto, los valores de la prima extrínseca fuesen

los mismos. En otras palabras, como se muestra en el

gráfico mostrado a continuación, no habría sesgo (G2).

TRADERS’: ¿USTED OPERA CON LA ESTRATEGIA IRON

CONDOR? ¿Y LAS OPCIONES SOBRE FUTUROS?

Ellman:

No, pero ello no significa que usted no deba hacerlo.

A lo largo de los años (y décadas), he operado con varias

estrategias de opciones y siempre retorné a la venta de

opciones de compra cubierta manteniendo una pequeña

cantidad de opciones de venta vendidas con garantía de

caja. La razón es simple: He tenido más éxito con estas

estrategias. Otra razón importante es que, en los EE. UU.,

se nos permite utilizar la venta de opciones de compra

cubierta en nuestras cuentas IRA (protegidas). Lo cual se

relaciona con el hecho de que el gobierno de los EE. UU. ,

así como los agentes de bolsa, consideran estas estrate-

gias de bajo riesgo e intuitivas para los traders particulares.

PERSONAS

Este gráfico nos muestra un mercado lateral sin desviación alguna de

las opciones de compra o de venta. Tras el crac del 2008 se produjo una

desviación de las opciones de venta que incrementaron sus precios.

Fuente:

tastytrade.comG2

Sesgo de volatilidad: gráfico simétrico