30 / 82

30 / 82

PORTADA

lavarse las manos. En el escenario en U, en movimiento

será irregular al menos hasta el otoño, por lo que esta-

remos entrando en un mercado bajista cíclico. La ola

de infección continuará extendiéndose rápidamente

a nivel mundial, el comercio mundial seguirá siendo

escaso y habrá un aumento de quiebras de empresas y

un desempleo permanentemente más alto de la cuenta,

lo que a su vez inhibirá la inversión y la actividad

comercial en general. La producción y el consumo se

asentarán muy por debajo de los niveles anteriores a la

crisis tras su liquidación final y se produciría un nuevo

mercado alcista. En el escenario en L, solo la solución

médica de una vacuna podría poner fin a la crisis, ya

que la economía y la sociedad quedarían paralizadas y

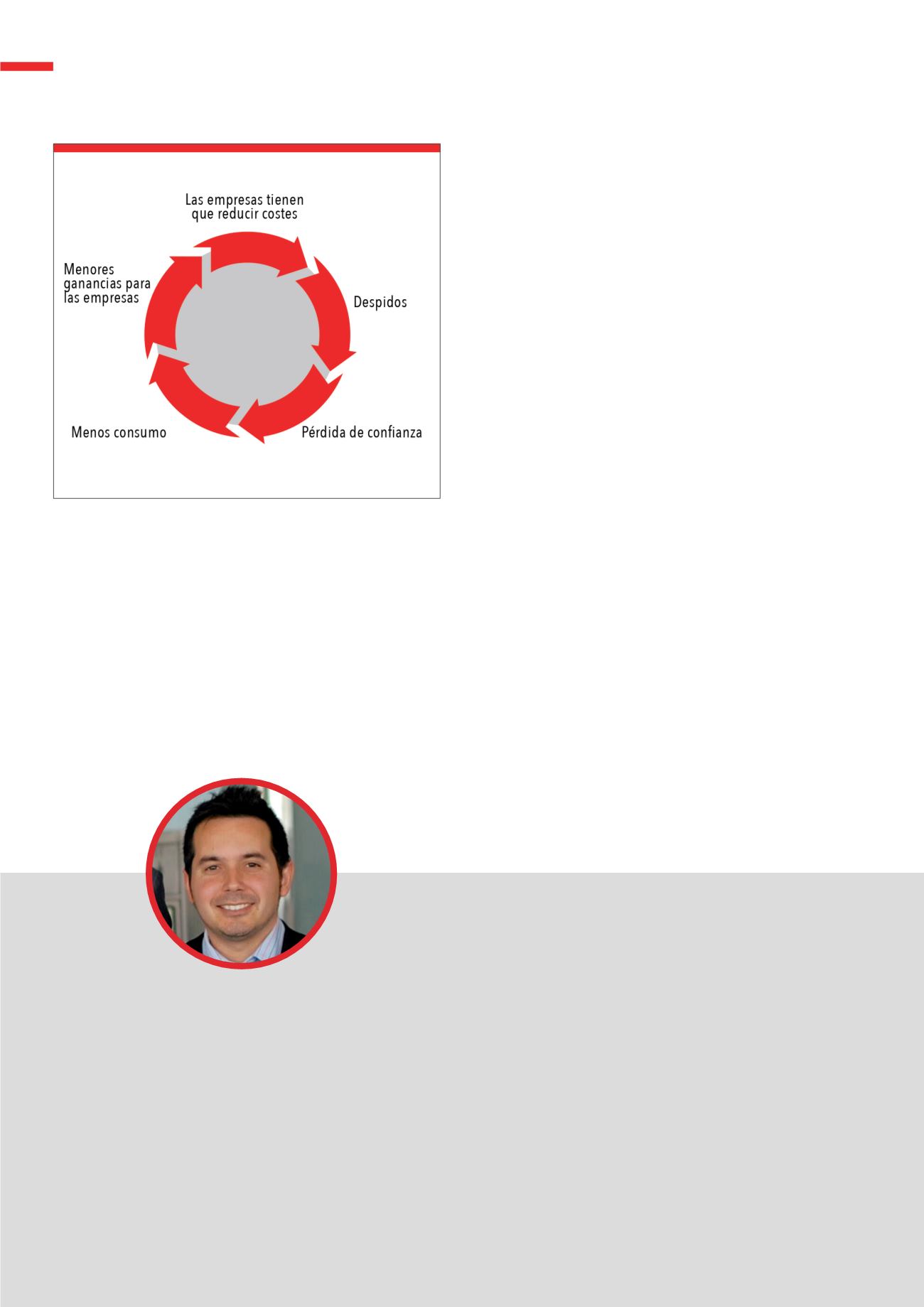

provocaría una espiral descendente de quiebras corpo-

rativas, mayor desempleo, mayor pérdida de confianza,

menor consumo y se daría una disminución de la renta-

bilidad a nivel mundial. También existe un pequeño

riesgo residual de que no se pueda desarrollar una

vacuna efectiva. Las disputas políticas, la guerra de

precios del petróleo y los factores de estrés social están

contribuyendo al hecho de que la economía se enca-

mine hacia una profunda recesión.

¿Es posible que lleguemos a una depresión intensa?

Lo primero: todo es posible, aunque simplemente no sea

probable. Por ello, nos gustaría aprovechar esta opor-

tunidad para descartar la posibilidad de una depresión

intensa como la que siguió a la Gran Depresión de 1929.

Seguiremos la conclusión del analista estadounidense

Ryan Detrick, estratega senior del mercado de LPL

Financial. Según él, en 1938, es decir, 9 años después

del colapso del mercado de valores, alrededor del 15

% de los estadounidenses no tenían empleos en aquel

momento. Esta evolución devastadora y prolongada

ocurrió principalmente por 4 errores graves cometidos

en aquel momento:

• La política monetaria se endureció en lugar de

relajarse.

• Las regulaciones se endurecieron en lugar de

relajarse.

• Se desarrolló una guerra comercial a nivel global.

El impacto del coronavirus podría desencadenar un remolino bajista.

Fuente:

www.traders-mag.comG2

El tornado bajista

30

TRADERS´ 05.2020

Javier Alfayate

Gestor del fondo de inversión GPM Gestión Global

www.gpmbroker.comUn descenso motivado por un evento exógeno e inesperado como es

una pandemia suele conducir a recuperaciones igual de rápidas para

las bolsas mundiales y más concretamente para aquellas que hayan

estado mejor preparadas o tengan mayor ponderación en sectores que

han sido especialmente fuertes como, por ejemplo: Salud, Comercio

minorista y Tecnología. Así esperamos que para verano las bolsas se

dirijan a su zona de máximos siempre y cuando las consecuencias

del cisne negro estén controladas: ritmo de contagios lento, un tra-

tamiento eficaz y más adelante, para 2021 una vacuna. Por tanto, las

correcciones temporales que pueda haber con motivo de la publicación

de datos económicos negativos serían una oportunidad excepcional

para incorporarse a la renta variable.

Por otro lado, están las elecciones presidenciales norteamericanas

de noviembre de 2020 lo cual puede ser un evento que haga subir las

bolsas meses antes. Tradicionalmente el ciclo presidencial es espe-

cialmente favorable en el tercer año, pero al haberse colado el citado

cisne negro podría ser que ese mejor comportamiento se trasladase a

los últimos meses del ciclo presidencial, es decir precisamente a los

meses de verano. La lógica de este ciclo nos dice que las políticas

monetarias y fiscales son expansionistas para favorecer una reelec-

ción presidencial en este caso en favor de Trump.

STATEMENT