31 / 82

31 / 82

• Aumentaron los impuestos a las empresas y parti-

culares y se redujo el gasto público a una cuarta

parte para equilibrar el presupuesto nacional.

Hoy, ninguno de estos 4 factores se está dando. En todo

caso, de los riesgos mencionados, solo es probable una

guerra comercial. El resto de los factores que hemos indi-

cado hasta ahora se están manejando a la inversa y finan-

ciados con una deuda masiva, para lo cual se necesitará

tarde o temprano una solución (luego hablaremos más

sobre ello), pero que nos ahorre tiempo a corto plazo e

inicialmente nos ahorre las peores consecuencias directas.

Escenario bajista

El patrón en L es el peor de los

casos. En él, tras una venta masiva y

posterior recuperación del mercado

bajista, no se da una recuperación

sostenida durante mucho tiempo,

aunque los precios sigan bajando.

Se podría argumentar que se podría

llegar a un mercado bajista secular,

como el que se dio por última vez

en 1966 hasta 1982 (sin embargo,

esta clasificación es una opinión,

como veremos más adelante en

el escenario alcista). En el esce-

nario bajista, la crisis se extiende

cada vez más, especialmente en

el sector crediticio, provocando

una serie completa de quiebras y

despidos de empresas, mientras

se cuestiona la solvencia de los propios estados en su

intento de apoyar la economía con deudas cada vez más

nuevas. Al final, este proceso colapsaría al mercado de

bonos, también conocido como la “burbuja más grande

en la historia”, y requeriría recortes dolorosos, lo que a

su vez pondría en situación problemática a los bancos

y compañías de seguros y reduciría significativamente

la riqueza de muchas personas. La cohesión en la zona

euro se sometería a una prueba mucho más dura que

durante la crisis financiera, por decirlo suavemente.

A pesar de su fortaleza económica anterior, Estados

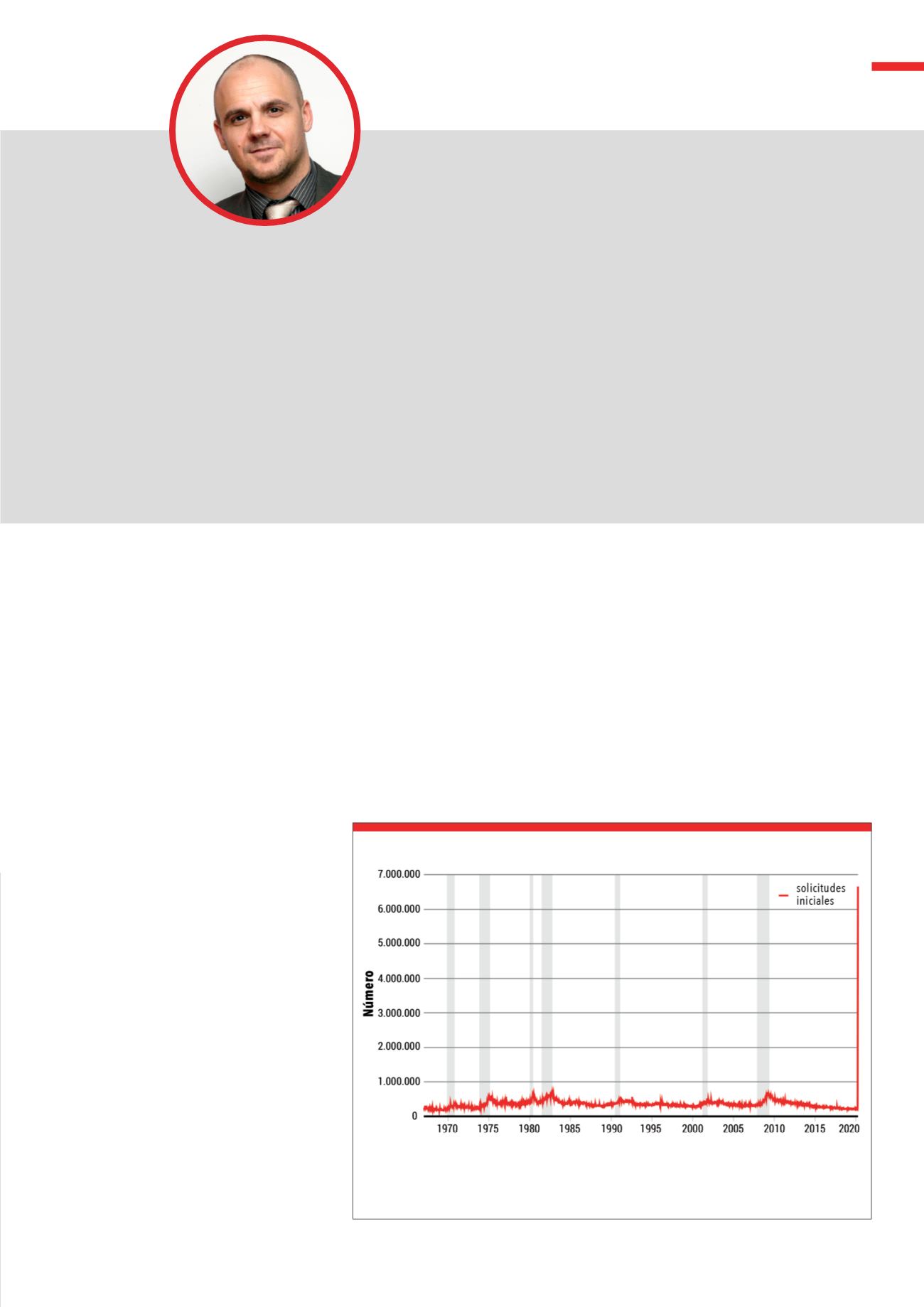

El gráfico muestra lo que nadie hubiera creído posible hasta hace semanas: más de 6 millones de esta-

dounidenses han presentado peticiones para obtener los beneficios de desempleo. Lo cual hace que la

historia de este indicador parezca casi sin sentido.

Fuente: Administración de Empleo y Capacitación de EE. UU.,

Fred.stlouisfed.orgG3

Solicitudes iniciales para beneficios de desempleo (desestacionalizados)

Carlos Doblado

Fundador & Jefe de Estrategia Ágora EAF

https://www.agoraeaf.comDiría que hay dos circunstancias a tener en cuenta en este momento, la

primera de ellas es que el S&P500 total return ha mantenido los míni-

mos de 2018, ergo la estructura principal alcista que nace en 2009 no

ha sido desdibujada. Buy on dips.

En zona de mínimos hemos visto al VIX en niveles de máximos de 2009.

Al sentimiento inversor hundido como en cada suelo desde el principio

de 2009. Lo mismo puede decirse de una media de 10 sesiones del

ratio put/call que alcanzó un nivel de 1,30. Es una tríada suficiente

para configurar un suelo relevante por opinión contraria. El rebote era

por tanto algo casi obligado sea o no un gato muerto. El Nasdaq100

ha dejado en cualquier caso un patrón envolvente sobre línea de ten-

dencia principal, reforzando lo que viene siendo el paradigma de los

últimos años: tecnología o muerte. Y no, aunque algún analista con

problemas cognitivos pueda comprar el mundo tecnológico actual con

2000, lo cierto es que no tienen nada que ver. Ni técnica -dejen de usar

escalas aritméticas por los dioses- ni fundamentalmente.

La segunda: el 16 de marzo, el DAX30 alemán, que es un índice total

return, alcanzó la zona de máximos de 2000, que coincide con la de

2007. 20 años, rentabilidad cero. Históricamente, la probabilidad de

que eso se mantenga en el tiempo es sólo habitual en índices de renta

variable fallidos. Dicho de otro modo: si Alemania no ha muerto, en

los próximos años el DAX30 debiera subir y mucho, más allá de lo que

suceda en el muy corto plazo

PORTADA

STATEMENT