37 / 82

37 / 82

37

TRADERS´ 05.2020

PORTADA

El escenario en V podría ocurrir si las personas logran mantener

una tasa de transmisión permanentemente baja.

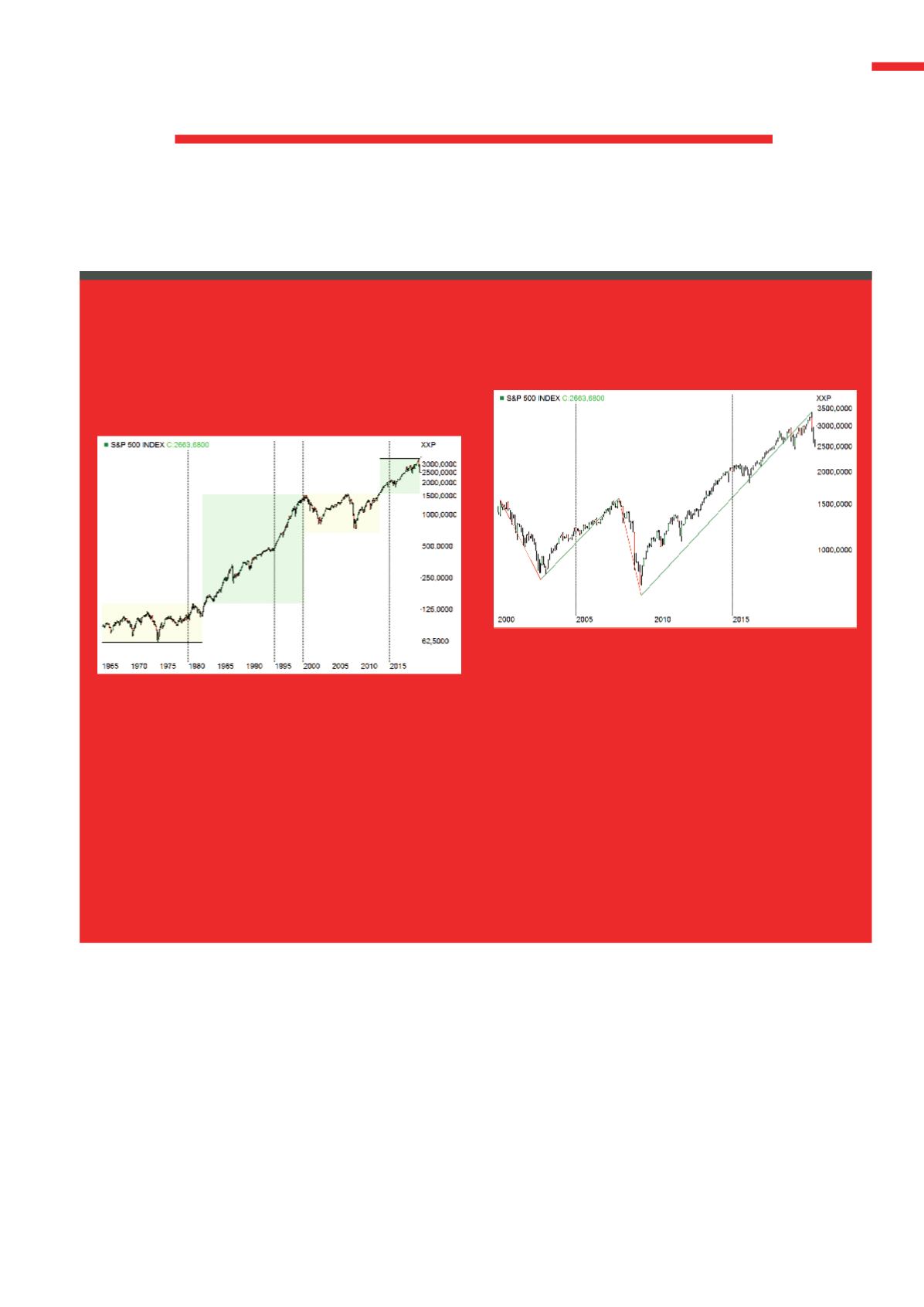

Ciclo Alcista-Bajista

Hay 2 formas de clasificar los antiguos mercados alcistas y

bajistas.

Variante 1 en la ventana de tiempo a largo plazo: Bajista hasta el

año 1982, el mercado alcista hasta el año 2000, el mercado bajista

hasta el año 2013, el mercado alcista actual.

Los mercados bajistas seculares a largo plazo según la variante

1 terminan en un pánico absoluto como se vio por última vez en

marzo de 2009, mientras que los mercados bajistas cíclicos según

la variante 2 también podrían experimentar un repunte más rápido.

Si uno sigue el patrón de la variante 1 y asume que el período com-

prendido entre 2000 y 2013 fue un mercado bajista primordial que

corrigió el mercado alcista histórico de los años ochenta y noventa,

el mercado alcista actual en realidad todavía sería muy joven y

bien podría durar otra década o dos. En este caso, sería prematuro

esperar “otro” mercado bajista como en 2008/09, y sería más pro-

bable un escenario como en 1987. Según este análisis, es un mer-

cado bajista cíclico que no elimina al mercado alcista dominante.

Esta sería una perspectiva positiva y abogaría por un potencial

descendente limitado con un alto potencial ascendente.

La variante 2 es más a corto plazo, por lo que podríamos entrar más

tarde: mercado alcista hasta 2000, mercado bajista hasta 2003,

mercado alcista hasta 2008, mercado bajista hasta 2009, mercado

alcista hasta 2020, actualmente mercado bajista. Si seguimos el

ciclo más corto bajista de este gráfico, cuyo eje de precios tam-

bién se escala logarítmicamente, queda claro cuán lejos estamos

aún por encima de los mínimos de 2003 y 2009 (lo que es aún más

evidente para el S&P particularmente bueno que para DAX y Co).

En vista de una pandemia global y el cuasi cierre de grandes par-

tes de la economía, la depresión aquí todavía parece moderada.

Desde esta perspectiva, sería bastante sorprendente si el mercado

bajista ya hubiera visto su punto más bajo en la ola de liquidación.

secular actual solo duraría 7 años, aunque podría durar

muchos años más y, de manera similar a como ocurrió

durante la década de los 1990, pudiendo generar en los

índices pingues ganancias en los precios porcentuales

de 3 dígitos. En el escenario alcista, la posible infla-

ción futura también podría ser una variable positiva

para los mercados, ya que simultáneamente pagaría

la enorme deuda nacional en aumento. En el escenario

alcista, sin embargo, la inflación tendría que perma-

necer más o menos “controlada”, lo que significa que

tendría que mantenerse en un nivel moderado. Si los

bancos centrales mantienen las tasas de interés a cero

y/o bajas, los estados podrían reducir sus deudas de

manera lenta pero constante en el tiempo, a expensas de

los ahorradores tradicionales, que tendrían que aceptar

pérdidas crecientes en el poder adquisitivo y probable-

mente saltarían tarde o temprano al tren de la Bolsa

de Valores en movimiento o invertirían en oro. Debido

a que mientras las tasas de inflación se mantengan

moderadas, se puede suponer que las acciones podrán

compensar la pérdida progresiva de valor monetario

a largo plazo, que se reflejaría en índices de acciones