33 / 82

33 / 82

33

TRADERS´ 05.2020

lo que podría convertir la recesión

en una depresión. Además, según

su análisis, alrededor del 50 % de los

empleos se encuentran en empresas

con balances vulnerables. Como

resultado de una posible ola de quie-

bras, habría que esperar una tasa de

desempleo permanentemente más

alta, aunque esto aún no lo hayan

descontado los mercados. Más

recientemente, la Fed anunció que

también compraría bonos corpora-

tivos que recientemente habían sido

rebajados al rango de alto rendi-

miento a través de ETFs. Lo cual

representó un enorme alivio para el

mercado a corto plazo, aunque los

expertos lo critiquen, ya que podría

conducir a una mayor zombifica-

ción de la economía a largo plazo y

a tasas de crecimiento más bajas a

largo plazo.

PORTADA

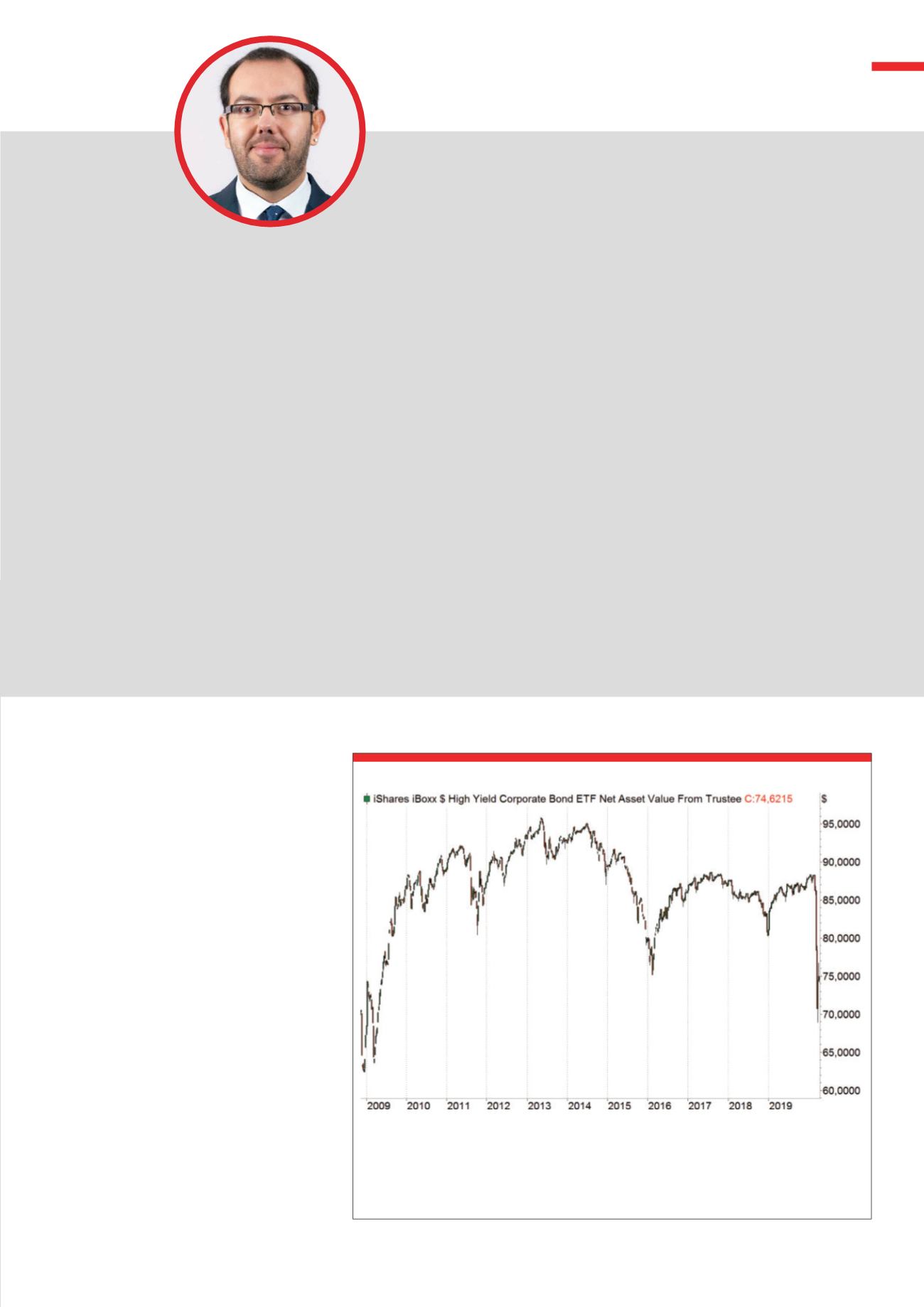

Según el analista estadounidense David Rosenberg, el colapso crediticio es el mayor problema. El gráfi-

co muestra el desarrollo del ETF de bonos de alto rendimiento de EE. UU. (Abreviatura HYG), que sufrió

un colapso repentino. En caso de que surja una nueva ola a la baja, el mercado de valores ciertamente

también probaría sus mínimos de marzo. Sin embargo, los precios subieron recientemente cuando la

Fed anunció planes para comprar ETF de alto rendimiento.

Fuente:

www.tradesignalonline.comG4

Crac en el sector de alto rendimientoos)

David Galán

Director de Bolsa General,

http://www.bolsageneral.esEstamos en un momento de mercado muy interesante, donde se han

batido récords en rapidez de las caídas, en desplome del petróleo o

la fuerza del rebote en Wall Street. Creo que hay que ser selectivos.

El mercado está castigando especialmente a los sectores y valores

más castigados por el Covid-19 y con menor visibilidad de beneficios.

Los sectores cíclicos se llevan la peor parte: bancos, automovilísticas,

siderúrgicas, aerolíneas u hoteleras. A la debilidad que ya mostraban

los sectores cíclicos más castigados en Europa, se ha unido la debili-

dad de sectores ligados al turismo.

Sigo destacando la fortaleza de los 3 mismos sectores que selec-

cioné en la entrevista para Televisión española, cuando los mercados

estaban en mínimos: sector salud, sector de alimentación/bebidas y

sector tecnológico, además del subsector de desinfectantes. Lo están

haciendo muy bien y me siguen gustando. En una zona gris situa-

ría el sector energético, que no está mostrando tanta fuerza en la

actualidad, pero que se comporta mejor que cualquiera de los cíclicos

anteriormente citados.

En cuanto a índices, reiterar, aunque ya llevemos 10 años con la misma

canción, nuestra predilección por los índices USA vs índices europeos

(con cierta excepción en algunos índices del norte de Europa, como

el danés) y dentro de los índices USA, pues nuestro sector favorito, la

tecnología. El Nasdaq100 es uno de los índices más fuertes del mundo

y que más nos gusta desde 2009. Encima esta situación que castiga a

numerosos sectores y empresas, favorece a un buen número de com-

pañías tecnológicas o al menos las perjudica mucho menos.

El Nasdaq100 ha sido capaz de superar el 61,8% de la caída, el SP lo

está atacando y el Dow Jones, va un poco más rezagado.

No podemos descartar en absoluto, repuntes de volatilidad, pero no

creemos que volvamos a ver los niveles de volatilidad de marzo, y aun-

que no se puede descartar, también parece difícil pensar que los índi-

ces USA vayan a perder niveles de mínimos del mes de marzo. Soy

positivo y creo que ha generado y generará en retrocesos futuros, bue-

nas oportunidades de inversión.

Es muy probable que además del mayor peso del sector tecnológico en

EEUU vs Europa, haya ayudado de forma significativa, la rapidez y violen-

cia de los estímulos aprobados por la Fed, que una vez más parece atacar

de forma más rápida y eficaz la crisis que viene, como ya ocurrió en 2008.

En resumen por tanto, muy positivos con los 3 sectores mencionados y

más positivos con los índices norteamericanos que con los europeos,

(especialmente débiles los periféricos Ibex o MIB italiano).

STATEMENT