39 / 82

39 / 82

39

TRADERS´ 05.2020

de interés inversa en 2019, que se

considera una señal de recesión

clásica. Por lo tanto, no habría sido

del todo sorprendente si hubiera

habido una recesión (leve) durante

este periodo, incluso sin corona-

virus, que ahora simplemente está

ocurriendo más rápido y/o peor.

E incluso si consideramos que el

coronavirus está “derrotado”, como

algunos optimistas ya han dicho,

los efectos podrían haber sido tales

que desencadenen un desapalan-

camiento del sistema económico

y financiero. A largo plazo, sería

“saludable” ya que más bien sería

una operación de limpieza, aunque

a corto y medio plazo tendríamos

que esperar más vientos en contra.

PORTADA

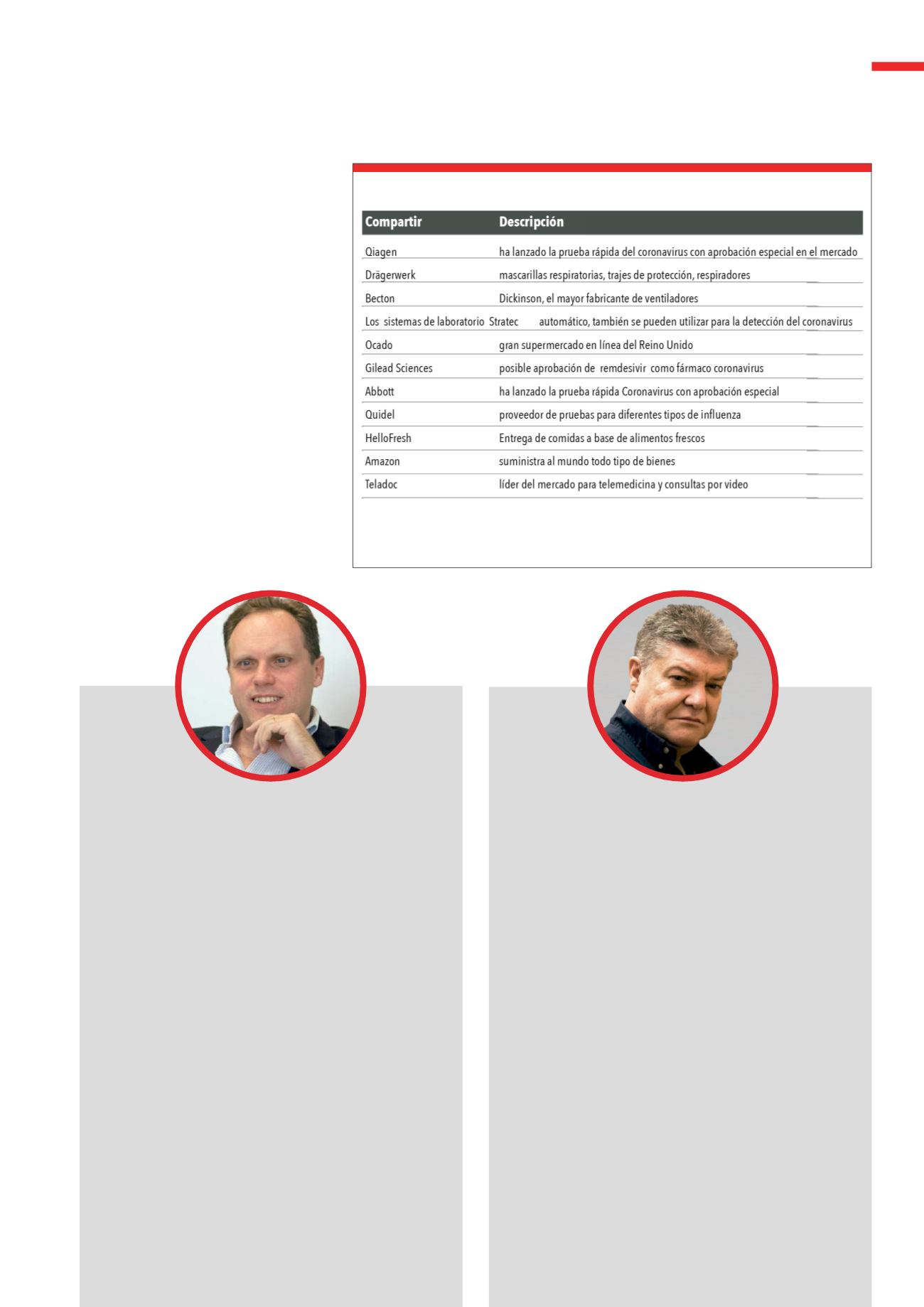

La tabla muestra 10 empresas seleccionadas por TraderFox , cuyos productos ayudan directa o indi-

rectamente a derrotar a Coronavirus.

Fuente:

www.traderfox.deT3

Acciones de relacionadas con el coronavirus

Este es uno de los colapsos bursátiles más rápidos y severos vis-

tos en muchos años. Se suma a un exceso de optimismo en 2019

que se generó con una economía global que ya estaba débil y unos

malos resultados empresariales. No podemos desligar el impacto

de Covid-19 y la caída de las bolsas del exceso de complacencia

previo, ya que esa combinación ha acelerado y agravado las caídas.

De cara al futuro, debemos evitar las trampas de valor, conglo-

merados dinosauricos que no subían en mercados optimistas lo

mismo que los índices y han bajado tanto o más que los mismos

en la caída. También debemos ser conscientes de que los divi-

dendos se van a eliminar en al menos un 70% de las empresas

cotizadas, por lo que invertir esperando rentabilidad por dividendo

es muy peligroso. Finalmente, debemos orientar las carteras hacia

tecnología, sanidad y sostenibilidad además de añadir oro y dólar

-y activos dolarizados- como activos refugio.

A mi entender ya está finalizando o ha finalizado el rebote y esto

lo hace justo nada más alcanzar al 61,8% de Fibonacci de lo que

ha sido toda la caída de los máximos históricos.Por otro lado esta

perdiendo la formación de base de una cuña ascendente que esta

al tiempo de directriz actual desde que comenzó a rebotar en 2200,

y la proyección mínima de esta figura de cuña ascendente lo lle-

varía a buscar la zona de 2400 puntos, lo cual significa una caída

más o menos de un 18% a la hora de hablar.. Esta siendo la proyec-

ción mínima, para mi lo mas natural es que=emos como mínimo los

niveles de Marzo de 2200 puntos en el SP500, aunque creo que los

vamos a romper a la baja. Este para mi es el escenario natural. Si

empezamos a ver precios de cierre por encima de los 3025 puntos

en el SP500, pues de lo dicho nada, y a seguir pensando en que la

recuperación incluso podría llevarlo hacia los máximos históricos

nuevamente. Pero no es el escenario que favorezco yo.

Daniel Lacalle

Profesor de Economía Global y Finanzas,

Gestor de fondos de inversión

www.dlacalle.comRoberto Moro

Analista de Apta Negocios

www.robertomoro.comSTATEMENT

STATEMENT