41 / 82

41 / 82

41

TRADERS´ 05.2020

PORTADA

Por lo tanto, también es concebible

que una recuperación sostenida en

mayo, incluso si la curva del coro-

navirus se aplana permanente-

mente, podría resultar en una V

prematura y terminar en una trampa

para toros. Dado el reciente senti-

miento alcista, el analista estadou-

nidense Nick Maggiulli señaló que

las 7 veces que el Dow Jones subió

más del 20 % en 12 días de nego-

ciación, fueron entre 1929 y 1940.

Como hemos indicado con anterio-

ridad, el escenario preferido es que

estamos ante un mercado bajista

cíclico. Lo cual coincidiría más

estrechamente con el patrón en U,

a veces denominado patrón en W

ondulado. Entonces, después de

la recuperación inicial, podríamos

experimentar un movimiento con

altibajos que dure varios meses.

El potencial a la baja en Europa y

los mercados emergentes sería

relativamente limitado, ya que

estos mercados no están muy por

encima de sus valores en libros,

mientras que por otro lado las valo-

raciones en el mercado estadouni-

dense tienen una mayor caída. Sin

embargo, en general, el mercado

alcista secular permanece intacto

en el escenario de referencia y

continúa en consecuencia al final

de la U o W. Barry Ritholtz de

Ritholtz Wealth Management lo ve

de esta manera: los factores a largo

plazo que han impulsado la expan-

sión económica, especialmente en

Inicialmente, los Estados Unidos

todavía están intactos (bajas tasas

de interés, innovaciones tecnoló-

gicas y un cambio creciente de la

economía a los servicios). Por lo

tanto, podría necesitar un bloqueo

de más de 2 meses para finalmente

frenar la expansión.

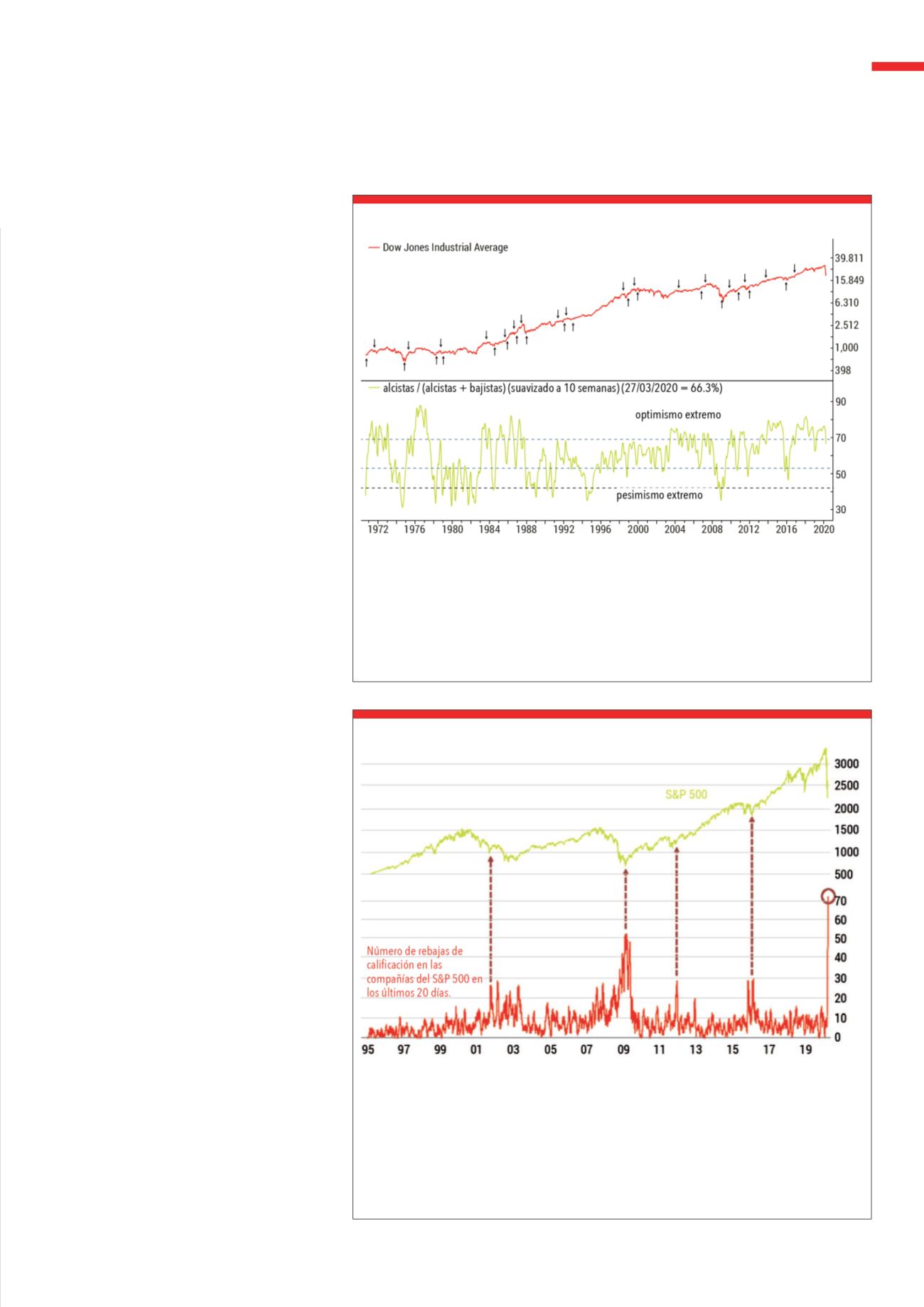

El indicador de sentimiento de Ned Davis Research no mostró ningún pesimismo a fines de marzo. Por

el contrario, hubo un pesimismo más o menos pronunciado con muchas señales de compra anteriores

a largo plazo. Los analistas también señalan que el S&P 500 recientemente tuvo una relación precio/

ventas o, en general, una valoración alta. Sin embargo, debe tenerse en cuenta que, dependiendo de

cuán malas sean las ventas y las ganancias reales, estas proporciones pueden cambiar muy rápida-

mente y solo muestran una señal de compra después, es decir, cuando todos los datos relevantes

están disponibles y evaluados.

Fuente:

www.ndr.comG10

Estado de ánimo de los asesores de inversión ¿(demasiado) bueno?

Las agencias de calificación suelen llegar tarde cuando se trata de rebajar a las empresas. Ello se

debe a que a las grandes corporaciones les gusta aparecer con buena luz y desean adquirir negocios

adicionales (triste pero cierto). Sin embargo, a raíz del colapso del coronavirus, las agencias de cali-

ficación estuvieron bastante activas, tal vez también como resultado de un gran efecto de baño, y se

degradaron más que nunca: a partir del 4 de abril, alrededor de 70 compañías en el S&P 500 en solo

20 días. Lo cual fue exacerbado por el sector energético, que se vio afectado por el impacto del precio

del petróleo. El lado positivo: Históricamente, lo peor había pasado sobre todo después de la mayor

masa de rebajas.

Fuente: SentimenTrader (Moody‘s, Fitch, AMRBest , DBRS, S&P, Bloomberg).

G11

Rebajas de calificación