43 / 82

43 / 82

43

TRADERS´ 05.2020

PORTADA

El mundo se ha encontrado de forma inesperada con la mayor rece-

sión desde la Gran Depresión de 1929, tras el shock inesperado que

ha supuesto la mutación del brote del Covid-19 de China en una pan-

demia a nivel global. Se trata de una crisis sin precedentes, ya que a la

dimensión económica se une la humana, lo que hace que las fórmulas

de estímulos monetarios que hasta el momento se conocían y se apli-

caban hayan quedado obsoletas en muchos aspectos.

Y es que uno de los aspectos esenciales para determinar cuál podría

ser la duración y el impacto final de esta crisis está estrechamente

ligado a un factor impredecible: cuándo se conseguirá frenar al coro-

navirus y, cuando ello ocurra, si tendremos que hacer frente a futuros

rebrotes de la enfermedad.

Esta falta de visibilidad es lo que está haciendo que las previsiones

económicas sean especialmente complejas y que se muevan en unas

horquillas de gran amplitud. Por poner un ejemplo, el Banco de España

trabajó con diferentes escenarios para valorar las repercusiones del

Covid-19: en el más benigno, con una duración de 8 semanas del confi-

namiento, se esperaba una caída del PIB del -6,8% y una tasa de paro del

18,3%, mientras que en el más adverso (12 semanas de confinamiento)

la economía retrocedería -12,4% y el paro podría llegar al 21,7%.

Y, en muchos casos, estas previsiones se están quedando cortas. El

PIB estadounidense ha caído en el 1T un -4,8%, más de lo esperado,

reflejando su mayor caída desde 2008 y poniendo fin al periodo de

expansión más largo de la historia. Y es importante tener en cuenta

que el impacto del coronavirus solo ha afectado en el mes de marzo,

por lo que los datos del 2T serán más duros aún, previéndose la mayor

recesión en 8 décadas.

Estas mismas dudas las podemos ver también en las empresas, muchas

de las cuales no están siendo capaces de ofrecer, en sus presentacio-

nes de resultados trimestrales, previsiones para el conjunto del año..

Tam=ién es distinta esta crisis porque, además de las implicacio-

nes económicas, las medidas que se han tenido que adoptar por los

Gobiernos para frenar la propagación del virus han supuesto una pro-

funda transformación en el día a día de los ciudadanos y, muy posi-

blemente, muchos de estos cambios han llegado para quedarse. El

confinamiento al que se ha visto sometido la sociedad de la noche a la

mañana implicará profundos cambios en nuestra de vivir y de concebir

el mundo: cambios en nuestro modo de consumir, cambios en nuestra

manera de trabajar, cambios en nuestra manera de relacionarnos….

Entramos en una era de nuevas reglas.

Victoria Torre Pérez

Responsable de Análisis y Selección de Fondos

https://www.singularbank.es/homeConclusión

En base a todos los indicadores, estadísticas y opiniones

de los expertos que hemos recogido en este artículo,

asumimos que habrá una evolución en U o W. Aunque

solo sea porque la verdad suele

estar de por medio, los escenarios

V y L parecen demasiado extremos.

Sin embargo, vale la pena conocer

los argumentos relacionados con

cada uno de ellos en caso de que la

situación se desarrolle de manera

diferente, porque en el mercado de

valores siempre hay sorpresas. Sin

embargo, si, como se describe en

el escenario de referencia, encon-

tramos una manera de superar el

impacto del coronavirus externo a

través de una recesión económica

breve y dolorosa pero no perma-

nente, podremos observar que el

mercado alcista a largo plazo todavía

está intacto.

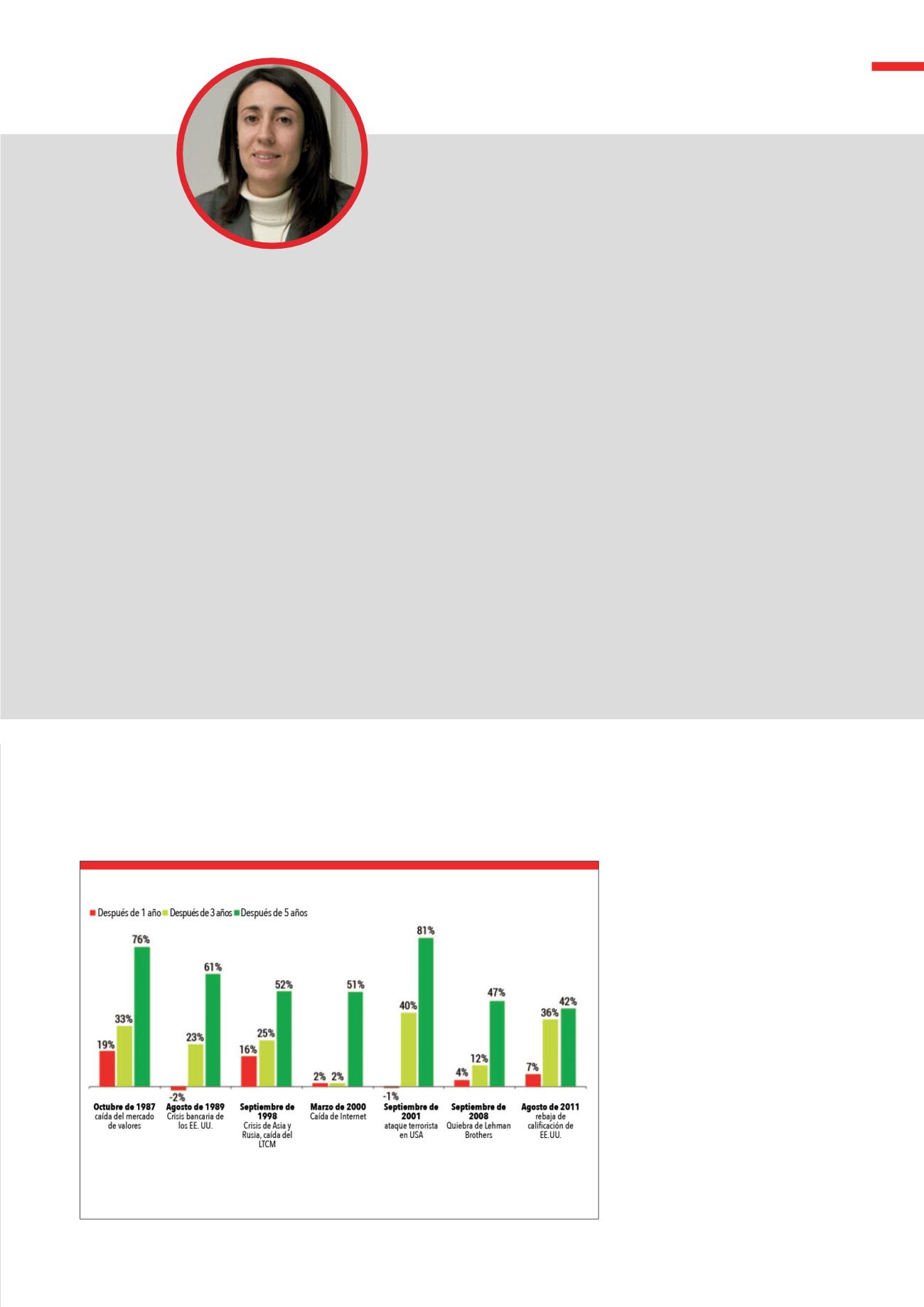

El gráfico muestra los rendimientos que una cartera de acciones del 60 % y bonos del 40 % generó

durante 1, 3 y 5 años después de diferentes crisis.

Fuente: Eric Nelson, Servowealth

G13

Retornos positivos posteriores a la crisis

poder pagar sus facturas y cumplir con otras obligaciones.

En cualquier caso, esta no ha sido la fuerza impulsora que

condujo a la formación del mínimo por pánico en marzo,

aunque es un efecto clásico de segunda ronda.

STATEMENT