38 / 82

38 / 82

38

TRADERS´ 05.2020

PORTADA

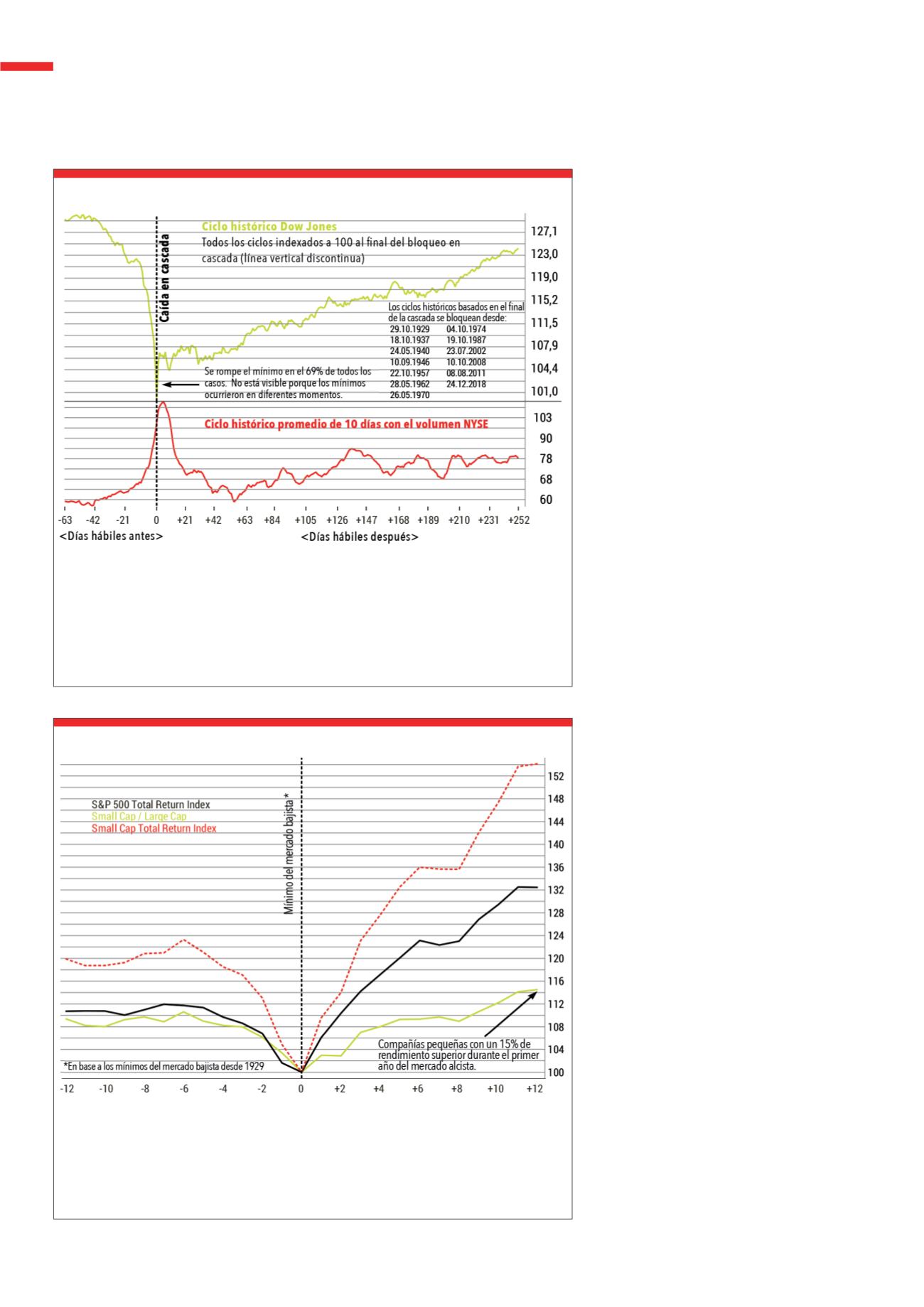

Ned Davis Research ha resumido varias situaciones de impacto, aproximadamente comparables, en el

Dow Jones de los últimos 100 años en promedio. En 9 de los 13 casos examinados, el mínimo inicial

se rompió más tarde, lo que no se puede ver en el gráfico promedio, ya que ocurrió en diferentes mo-

mentos después del primer mínimo y, por lo tanto, se promedia en este diagrama. También se observó

que las acciones líderes se comportaron de manera bastante defensiva después del primer mínimo y

durante la nueva prueba. Solo después de que se volvió a probar el mínimo, las acciones líderes reali-

zaron incrementos agresivos de los precios.

Fuente:

www.ndr.comG7

Desarrollo de la evolución después de las caídas en cascada

En base a los mínimos del mercado bajista desde 1929, Ned Davis Research descubrió que los límites

cayeron significativamente más antes del mínimo final y aumentaron más que los límites máximos

después del mínimo. Las razones son una beta más alta y la liquidez significativamente más baja

para las pequeñas capitalizaciones. Otro estudio realizado por la Oficina Nacional de Investigación

Económica (NBER), basado en datos del 18 de marzo, mostró que las pequeñas capitalizaciones están

históricamente infravaloradas en comparación con las grandes capitalizaciones.

Fuente:

www.ndr.comG8

Compañías pequeñas vs. Compañías grandes

crecientes

“automáticamente”.

Todo ello, por supuesto, se daría a

muy largo plazo e iría más allá de

lo que es relevante para los traders

e inversores a corto plazo. En el

escenario alcista a corto y medio

plazo, es crucial que los números

de los casos del coronavirus conti-

núen planos, que la economía recu-

pere rápidamente el impulso y que

el daño al área crediticia afectada

no se amplíe, lo que significa que

inicialmente se evitaría un efecto

deflacionario. Entonces es muy

posible que el estado de ánimo

vuelva a “correr riesgos” más

rápido de lo que muchos piensan

y, de repente, la crisis general de

inversión, que todavía se conside-

raba un argumento decisivo para

comprar acciones a principios de

año, vuelva a aparecer.

Escenario básico

Antes del crac del coronavirus, el

lema era “comprar retrocesos”.

Cada vez que el mercado caía

significativamente, los partici-

pantes del mercado se aprove-

charon rápidamente de ello como

buena oportunidad de compra. Es

cuestionable si este comporta-

miento ahora puede transferirse

al bloqueo del coronavirus a gran

escala; por lo tanto, se debe ser

muy optimista para creer en una

recuperación en V directa. Incluso

la aparición de una segunda ola de

infección pequeña podría poner un

freno a este escenario. Sería más

probable que la recuperación en V

se produjera como resultado de un

desastre natural clásico, pero en la

crisis del coronavirus el desempleo

aumenta bruscamente, por lo que

no es posible continuar a todo vapor

como antes. También debe seña-

larse que, incluso sin coronavirus,

ya teníamos una estructura de tasa