35 / 82

35 / 82

PORTADA

recuperación

bastante

rápida,

similar a una V, como resultado

del colapso provocado por el coro-

navirus, supone implícitamente

que la crisis es temporal y, por lo

tanto, representa una oportunidad

de compra históricamente favo-

rable. Esto también significaría que

la caída hasta el mínimo de marzo

ya fue la mayor venta por pánico

y una corrección a la baja exce-

siva. En lugar de un gran mercado

bajista, podría ser que el mercado

alcista secular no haya terminado

en absoluto con esta caída, al

igual que durante la caída del 1987

no se pudo detener al mercado

alcista actual. De hecho, incluso

se puede cuestionar nuestra tesis

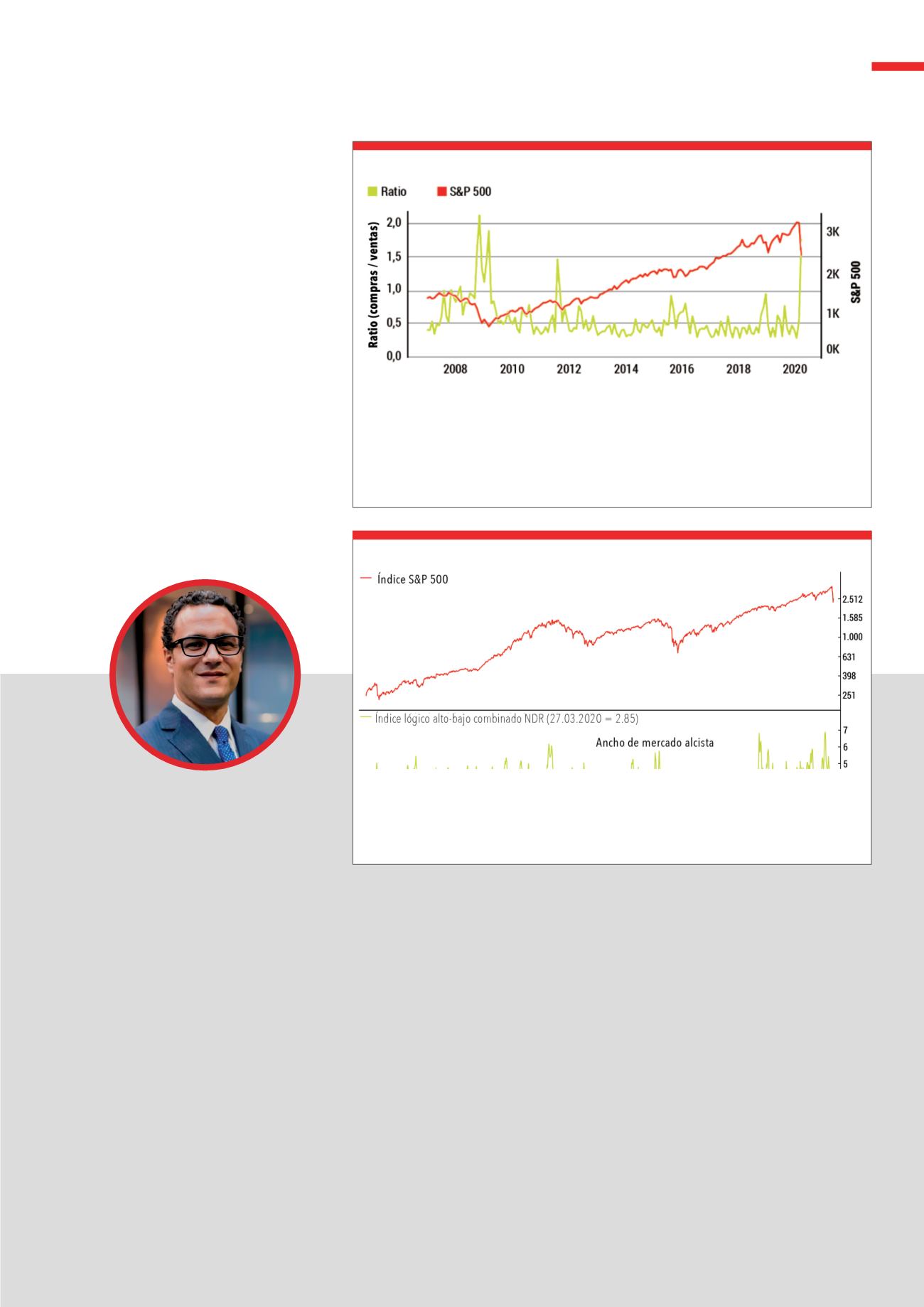

El gráfico muestra la proporción de compras y ventas internas, que en marzo alcanzó su nivel más

alto desde 2019. Pero la alta compra interna es una señal mixta. En el lado positivo, muchos gerentes

evaluaron sus empresas como infravaloradas después del crac y las compraron. En el lado negativo, la

primera ola de compra de información privilegiada llegó demasiado temprano en las crisis importan-

tes, como la más reciente en 2008/09, ya que los gerentes subestimaron el daño causado en el fondo

por el impacto y los efectos posteriores de segunda ronda.

Fuente: CNBC, Servicio de Washington

G5

¿Compra de información privilegiada (nuevamente) demasiado temprano?

Después de un 2019 como un “largo día de

la marmota” en los mercados financieros,

cerramos el inicio de 2020 en el que casi

cada día ocurría un evento inédito: el mer-

cado bajista más rápido de la historia, la

recuperación más rápida de la historia, los

futuros de petróleo cotizando en negativo,

iliquidez extrema en los mercados de cré-

dito, la mayor caída semanal de la deuda

Investment Grade, etc. El final del largo mer-

cado alcista que se inició en 2009 ha sido

realmente extremo.

Con todo, es clave, y diferencial respecto

a otros momentos de fuertes caídas en

los mercados como 2008, la rápida y

contundente respuesta de las autoridades:

tanto de los bancos centrales como de los

gobiernos y otros organismos internaciona-

les. Lógico, teniendo en cuenta que el origen

del problema no es tanto un desajuste de los

fundamentales o excesos, sino sanitario y

requiere una respuesta acorde.

La incertidumbre sigue siendo máxima. Hacer

cualquier predicción de corto plazo en cual-

quier sentido este entorno es sencillamente

un ejercicio más de fe que de estadística. En

este sentido, creo importante recordar lo que

comentamos en la edición de enero de esta

revista: “Es imposible conocer cuál será el

resultado de nuestra siguiente inversión. Es

Tomás V. García-Purriños

Portfolio Manager

https://www.morabanc.ad35

TRADERS´ 05.2020

imposible predecir el futuro. Por suerte, tam-

poco es nuestro trabajo”.

En este entorno es clave la gestión del riesgo

y la disciplina. Después de años en el que

cualquier corrección de mercado era de corta

duración, se ha instalado en nuestra memoria

el famoso “buy the dip” (compra el recorte).

Pero ahora no vale todo. El mundo en los mer-

cados financieros ha cambiado y, como en

todas las crisis, habrá ganadores y perdedo-

res. Se generarán, como suele ocurrir en estos

entornos, oportunidades interesantes, pero

también problemas.

Por lo tanto, seleccionar será importante, pero

gestionar los riesgos será esencial.

El índice lógico máximo-mínimo dio una señal de advertencia correcta cuando el mercado de

EE.UU.

aumentó a niveles nuevos a principios de año. Sin embargo, el colapso aún no ha sido suficiente para

alcanzar un nivel extremo a la baja, como se vio por última vez en 2003 y 2009. El índice es un indicador

de amplitud del mercado basado en máximos y mínimos de 52 semanas.

Fuente:

www.ndr.comG6

Índice alto-bajo no en rango extremo

STATEMENT