42 / 82

42 / 82

PORTADA

La pandemia del COVID-19 traerá conse-

cuencias económicas a nivel mundial sin

precedentes. El FMI habla de una caída

del PIB a nivel mundial de alrededor del

3%, casi un 6% para EEUU y cercano al 7%

para la zona Euro. Empezamos de hecho a

conocer datos macro de Marzo y Abril que

ya contienen los primeros efectos del virus.

Lo mismo con los resultados empresariales

Sara Carbonell

Directora General de CMC Markets España

www.cmcmarkets.esdel primer trimestre, donde la banca está

siendo en líder en dotar provisiones para

estar preparada.

Lo más parecido que el mundo ha vivido

son los años después del Crack del ‘29.

Pero nunca habíamos visto antes un parón

económico como el que nos ha traído el

virus. Y entre las primeras consecuencias

más palpables (e impactantes) la demanda

de Crudo a nivel mundial por los suelos.

Que el barril WTI cotizase en negativo era

como decir que nos pagaban por recoger el

barril y llevárnoslo a casa.

La respuesta a esta crisis tendrá que venir

de la mano de los Fondos internacionales,

de los Bancos Centrales y de la coopera-

ción entre gobiernos. Aun con todo habrá

países (como España) donde veremos

gran incremento de la tasa de desempleo,

derivada en gran parte por la quiebra de

El complejo mundo de los negocios

El desafío particular de la crisis del coronavirus es que no

exista una experiencia real anterior con esta situación. Lo

cual también explica por qué existe

una extrema incertidumbre y volati-

lidad en los mercados. No se trata solo

de las consecuencias económicas

directas, sino también de tener en

cuenta los efectos indirectos adicio-

nales en el complejo sistema econó-

mico. Específicamente, son estos

posibles efectos de retroalimenta-

ción de nuestro mundo globalizado y

la cuestión de qué efectos de dominó

pueden resultar de él. Por supuesto,

las enormes medidas de apoyo de los

bancos centrales y los gobiernos han

hecho una contribución decisiva a la

formación del fondo en marzo. Pero

la psicología de las masas también

puede jugar un papel crucial. ¿Quién

sabe cómo afectará toda la situación

del nuevo comportamiento y la dispo-

sición de las personas a correr riesgos?

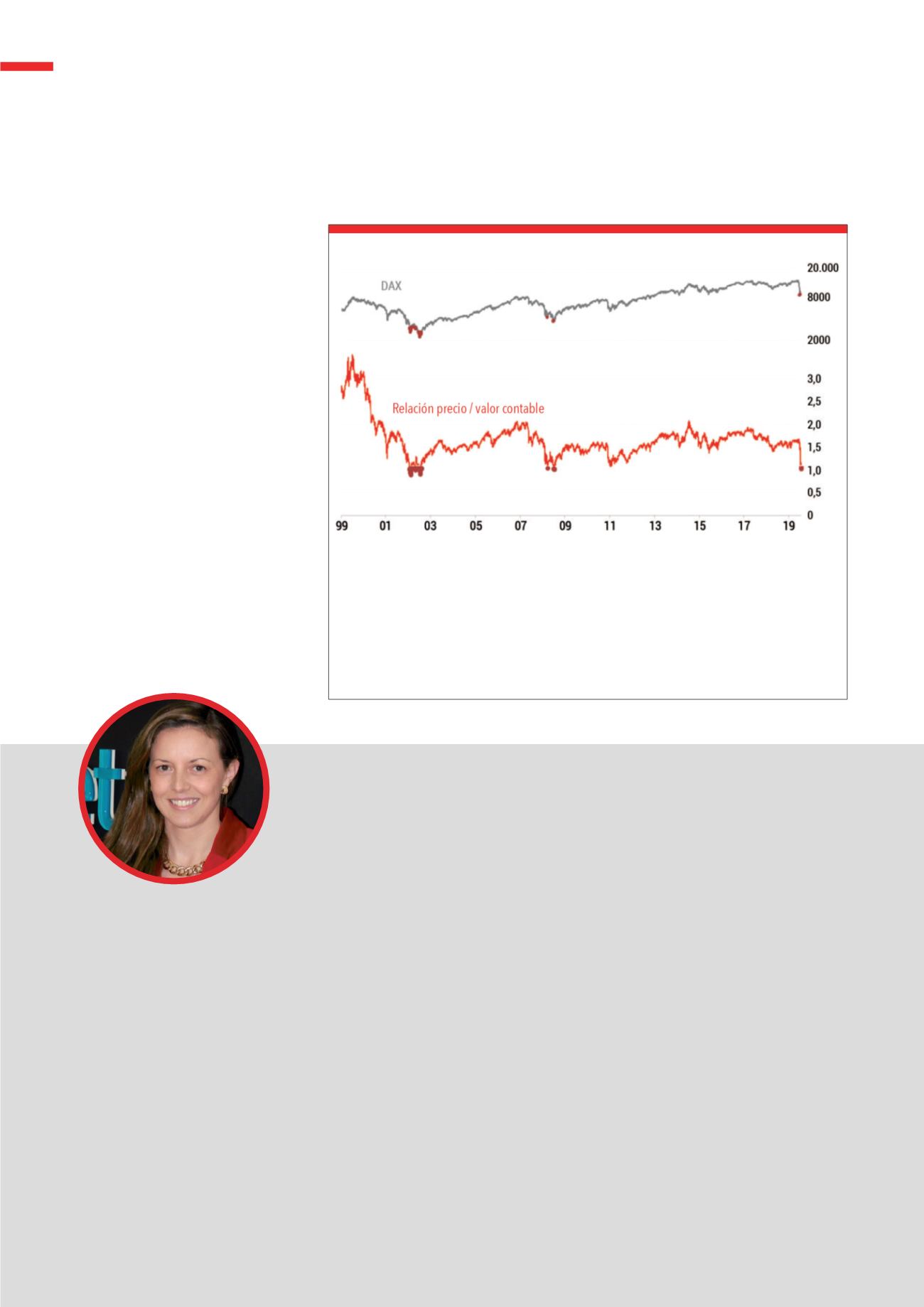

La línea roja que se muestra en el gráfico muestra el nivel de precio al que se cotizan las empresas del

DAX a valor contable, es decir, el DAX tiene una relación precio/valor contable de 1. Históricamente,

este era un tipo de “límite inferior mágico” para el DAX que no caía por debajo de forma permanente;

es por eso que este nivel también se conoce como la “Línea Midas”. En marzo de 2020, la línea, que

estaba alrededor de 8000 puntos, fue defendida con éxito. Sin embargo, la señal no era realmente se-

gura, como señaló Henning Gebhardt en Twitter, ya que muchas compañías tienen una buena voluntad

en sus balances: si tuvieran que cancelarse, el balance se vería completamente diferente y el valor en

libros sería mucho inferior.

Fuente:

www.bloomberg.comG12

DAX prueba la línea PBR

También está la cuestión de hasta qué punto los inversores

tienen que vender sus inversiones, independientemente

del precio, ya que simplemente se quedan sin liquidez para

muchas pequeñas y medianas empresas. El

virus continuará ahí, y es muy probable que

no exista vacuna hasta finales de 2020 como

mínimo. Por lo que además quizá todavía

no hayamos visto todo. Desde un punto de

vista bursátil la volatilidad está ahí, y se

quedará un tiempo. Empezamos además a

escuchar reproches de Trump a China, recor-

dándonos al periodo en el que comenzó la

guerra comercial; un nuevo enfrentamiento

comercial no haría más que empeorar las

cosas. Veremos muchos valores pasar por

sus peores momentos, como las aerolíneas

y los sectores relacionados con el turismo.

Algunos otros como las tecnológicas o far-

macéuticas podrán convertirse en las estre-

llas de la crisis. Pero en términos generales

el activo que va a estar presente durante

muchos meses (y que no hay que dejar de

vigilar) es la propia volatilidad.

STATEMENT

42

TRADERS´ 05.2020