52 / 69

52 / 69

BÁSICOS

52

www.traders-mag.es02.2017

Constante de alisamiento (SC)

Para el cálculo de la media móvil

adaptativa (AMA), usted debe uti-

lizar el ER con el fin de calcular la

constante c. El cálculo de la AMA se

lleva a cabo de forma análoga al cál-

culo de la XMA, la media móvil expo-

nencial suavizada:

XMA: XAverage (Cierre, Longitud)

= XAverage [1] +

Factor X (Cierre - XAverage [1])

AMA: AMA (Cierre, Longitud)

= AMA [1] + cx (Primer AMA [1])

La diferencia entre la AMA y XMA

es que la “constante de alisamiento

c” no es constante, pero se puede

cambiar por el ER como una fun-

ción de la volatilidad existente.

Esto significa que “c” es la parte

adaptativa de la AMA, que adapta

al indicador según las condiciones del mercado. Para

un ER igual a 0, se debe usar una MA más lenta y para

un ER igual 1, una MA más rápida. Por lo tanto, el ER se

utiliza para escalar en el rango entre las longitudes más

cortas y más largas. Para ello, la longitud del periodo

se convierte a la “constante de alisamiento c”. Esto se

hace con la siguiente fórmula “2 / (longitud + 1)”, utili-

zada en el cálculo del XMA. Si se selecciona un valor de

2 como la longitud del período más corto y un valor de

30 como la longitud del período más largo, se obtienen

a continuación, los valores de 0,667 y 0,0645. La MA

más lenta tiene el valor más grande, la MA más rápida

tiene el valor más pequeño. El escalado se realiza de

acuerdo a la fórmula:

ER x (c rápida - c lenta) + c lenta

Como “casi c” y “c lenta” son constantes, el término se

hace más grande dependiendo del tamaño del ER. En el

caso de fuertes tendencias, la ER se vuelve muy grande,

de modo que, de acuerdo con la fórmula de la AMA con

respecto al valor de la AMA anterior, se añade un valor

mayor. La AMA cambia de acuerdo a la tendencia. Si,

por otro lado, el ER es pequeño, este es el caso en los

movimientos laterales volátiles, sólo se añade un valor

muy pequeño a la AMA anterior. En este caso, la AMA

no cambia tanto como podría ser posible y corre horizon-

talmente. El cálculo de la “constante de alisamiento c”

cional será la tendencia. Cuanto menor sea el ER, mayor

será la volatilidad del mercado.

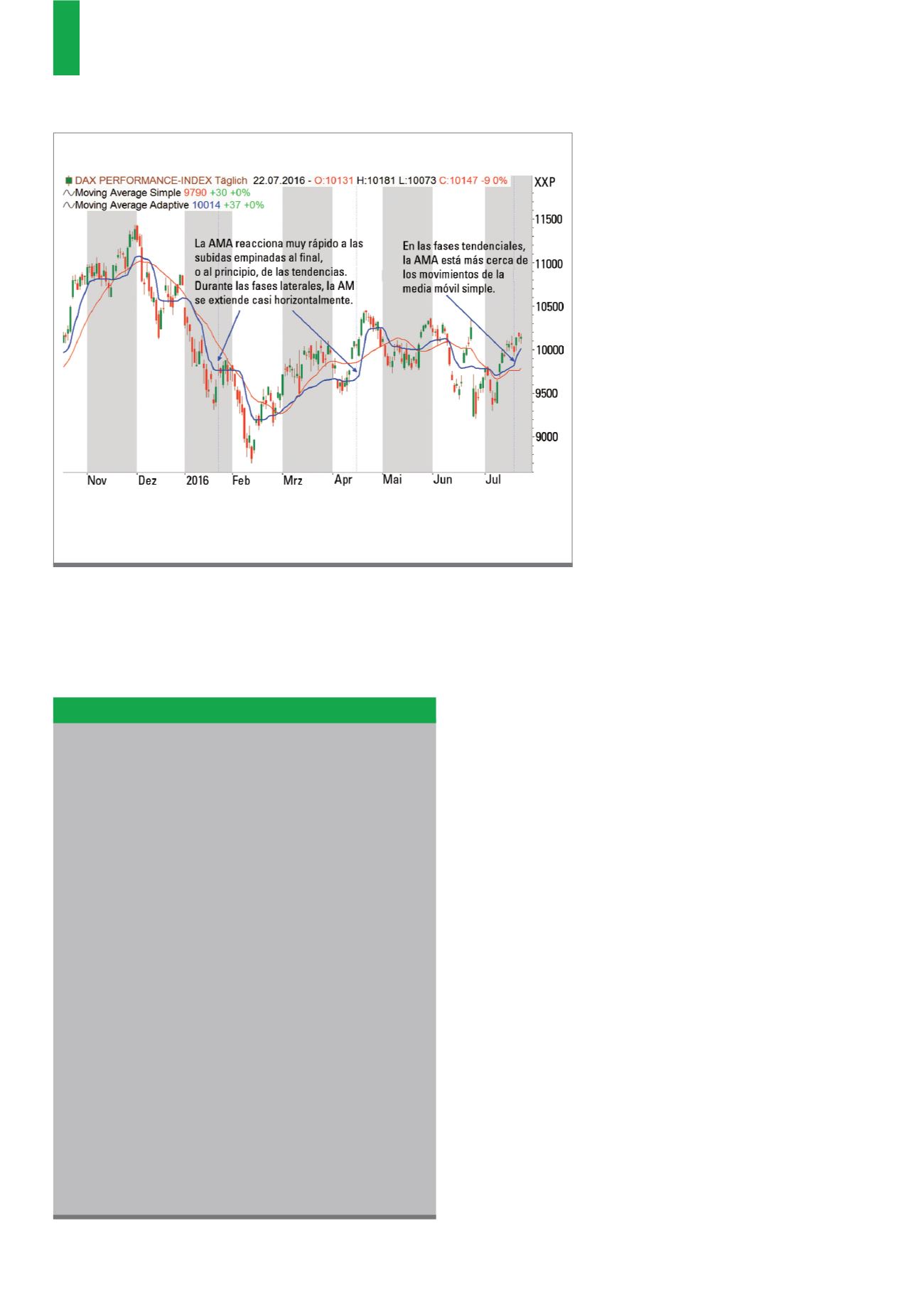

La figura 2 muestra la AMA (línea azul) y la MA (20) (línea roja), utilizando el ejemplo del DAX. En las fases

laterales, la AMA no se mueve (finales de enero, mediados de abril y casi todo el mes de mayo), mientras que

la transición de una tendencia a una fase lateral es casi errática (mediados de julio).

Fuente:

www.tradesignalonline.comG2)

La AMA en comparación con la MA

Inputs: Period(10);

vars: noise(0), signal(0), diff(0), efratio(0), smooth(1),

fastend(.666), slowend(.0645), AMA(0);

{CALCULATE EFFICIENCY RATIO}

diff= @AbsValue(close - close[1]);

if(currentbar <= period) then AMA=close;

if(currentbar > period) then begin

signal = @AbsValue(close - close[period]);

noise = @Summation(diff,period);

if(noise=0) then noise=noise[1];

efratio = signal/noise;

smooth = @Power(efratio*(fastend - slowend) +

slowend,2);

{ADAPTIVE MOVING AVERAGE}

AMA = AMA[1] + smooth*(close - AMA[1]);

Plot1(AMA,“AMA“);

end;

Código del programa de la media móvil adaptativa (AMA)