51 / 69

51 / 69

BÁSICOS

51

suma de los movimientos netos de los precios. El proce-

dimiento para el cálculo de la ER se muestra gráficamen-

te en la figura 1. Cuanto mayor sea el valor de la ER, más

sencillo será el movimiento. Un índice ER de 1 significa

que el movimiento de precios se ha producido sólo en

una dirección (sin movimiento en contra). Un índice ER

igual a 0 significa que los valores iniciales y finales son

los mismos. Cuanto mayor sea el ER, más rápida y direc-

bración, caracteriza a las fluctuaciones aleatorias diarias

causadas por las numerosas decisiones de los diferentes

participantes del mercado. Una media móvil, por lo tan-

to, sólo podrá mostrar una tendencia si se ha producido

un movimiento mayor que este ruido (volatilidad). De lo

contrario, la estrategia produciría demasiadas señales

falsas. El enfoque de adaptación resulta tras las siguien-

tes consideraciones. Un indicador no deberá mostrar una

dirección tendencial cuando el mercado se mueva hacia

atrás y hacia adelante sin dirección. La MA no se moverá

en este caso, permanecerá inactiva. Esto se puede lograr

con una MA, que tenga un período de tiempo largo. Si

tras ella se inicia una fase tendencial, el indicador tam-

bién debería mostrar rápidamente este movimiento. Para

MA, significaría que la longitud del periodo actual debe-

ría ser relativamente corto. Idealmente, por lo tanto, sería

una MA que cambia su período con

la proporción del ruido. Uno de los

indicadores de adaptación más po-

pulares es la media móvil adaptativa

(AMA) la cual describe en detalle Pe-

rry Kaufman en su libro, y que vamos

a ver con más detalle a continuación.

Índice de eficiencia

Si un mercado se mueve rápidamen-

te en una dirección, el ruido ya no es

tan importante. Sin embargo, si el

mercado se mueve hacia atrás y ha-

cia adelante sin dirección, el ruido es

de crucial importancia. Por lo tanto,

la elección de la longitud del período

depende de la tendencia y la volatili-

dad. El Índice de Eficiencia (ER) com-

bina estas 2 propiedades. Para su

cálculo (ER), la diferencia de precio

entre el inicio y el final del período

considerado se divide en base a la

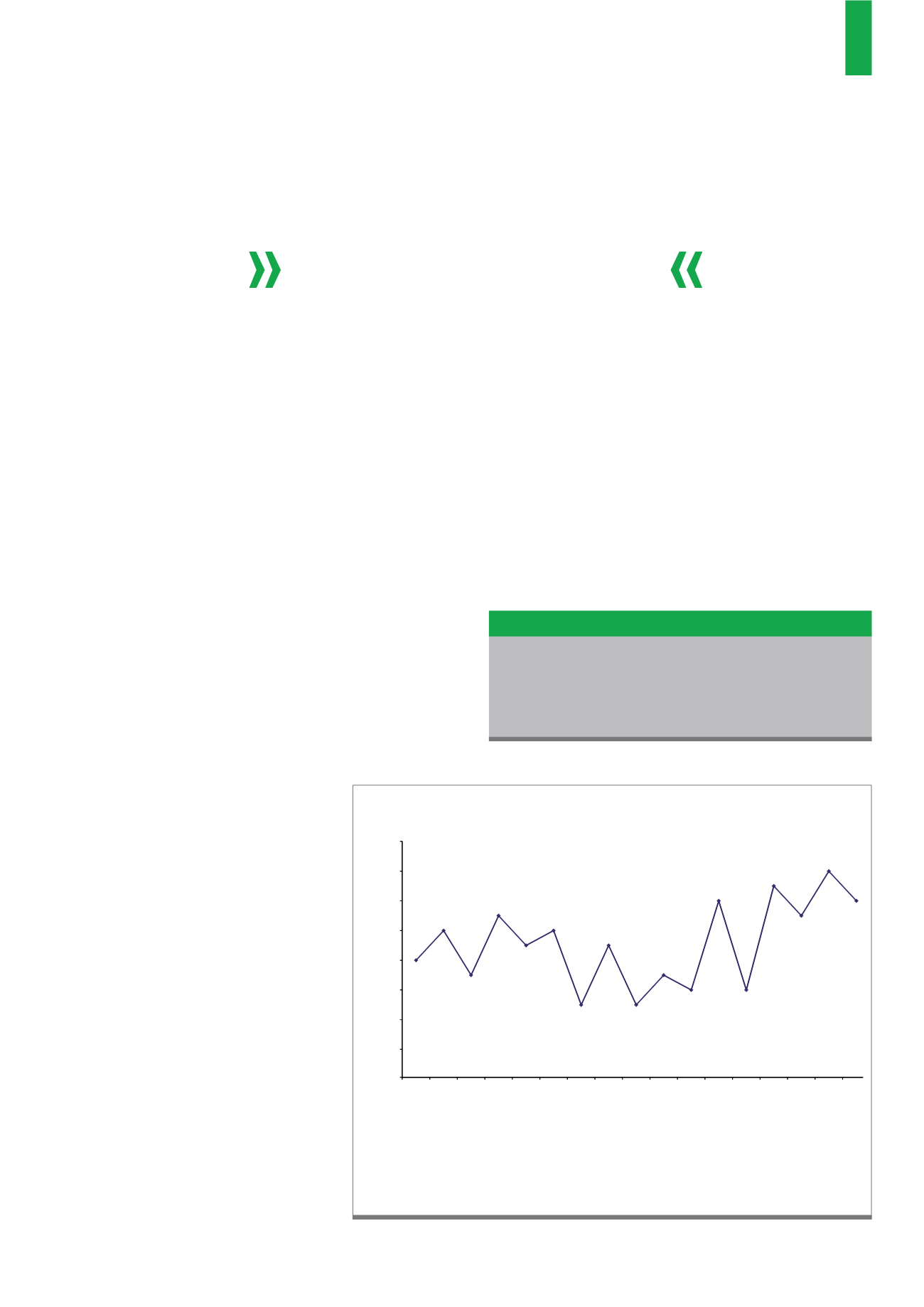

Para calcular el Índice de Eficiencia (ER), se calcula la diferencia entre la hora de inicio y final (en el ejemplo

104 - 100). A continuación, se suman las distancias de todos los movimientos individuales (en el ejemplo 54)

y la diferencia anterior se divide por dicha suma. Prácticamente, se compara con la operación óptima del

período considerado con una estrategia de comprar y mantener. En nuestro ejemplo el ER tiene un valor de

0,074. Cuanto mayor sea el valor del ER, más sencillo será el movimiento.

Fuente: elaboración propia del autor

G1)

Cálculo del Índice de Eficiencia (ER)

92

94

96

98

100

102

104

106

108

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Kurs

Periode

2

4

3

6

5 1

2

6

1

2

4

4

2

3

2

7

ER = (104

-

100) / (2 + 3 + 4 + 2 + 1 + 5 + 4 + 4 + 2 + 1 + 6 + 6 + 7 + 2 + 3 + 2) = 0,074 = 7,4%

Más rápida = 2 / (N + 1) = 2 / (2 + 1) = 0,667

Más lenta= 2 / (N + 1) = 2 / (30 + 1) = 0,0645

Suave = ER x (más rápida – más lenta) + más lenta

C = suave x suave = suave²

Cálculo de la constante c

La principal desventaja de las

medias móviles (MA) es el lapso de

tiempo hasta el inicio de una tendencia.