49 / 69

49 / 69

ESTRATEGIAS

49

el fin de reducir aún más la racha de pérdidas. Por ejem-

plo, se podría usar un filtro tendencial para determinar

la tendencia a largo y corto plazo. Además, el precio de

apertura del contado a las 09:00 en punto se debe tener

también en cuenta el momento de inicio de la operación,

si el precio de cierre ha mostrado resultados sólidos.

Tras algunas evaluaciones y pruebas, se podría explotar

la comprobada ventaja estadística del trading con huecos

en el FDAX.

«

del lado largo. El lado corto produjo

pérdidas.

Ajuste del precio de cierre

Como podemos ver, los resultados

de la estrategia se pueden mejo-

rar. También vemos que nuestras

expectativas iniciales tras la eva-

luación estadística no se cumplen.

Tomemos el DAX al contado, el cual

cierra alguna horas antes que el

FDAX, con lo cual lo podríamos uti-

lizar para nuestra estrategia. Como

ajuste, realizamos un cambio en las

horas de operación o el valor de la

cotización de cierre. No calculare-

mos el FDAX según la hora de cie-

rre: 22:00, sino al precio de cierre

del DAX a las 17:30. La idea detrás

de ello es que las horas de opera-

ción del FDAX después de las 5:30 pm o 6:00 pm se sue-

len negociar con un volumen más bajo y muchos traders

ya no operan. Esto le da al precio de cierre del Xetra una

gran importancia. La Figura 3 muestra nuestra opera-

ción. Esta vez, sin embargo, marcamos el movimiento a

las 17:30, y lo usamos como objetivo de beneficios. Vol-

vemos a la operación a las 8:05 am tras un gap alcista.

Como se puede ver, esta vez tenemos mucho más tiem-

po para dejar que la operación se desarrolle de manera

rentable usando un objetivo de beneficios más alejado.

Poco antes de las 11:00 llegamos a nuestro objetivo de

ganancias y salimos de la posición. El impacto de estos

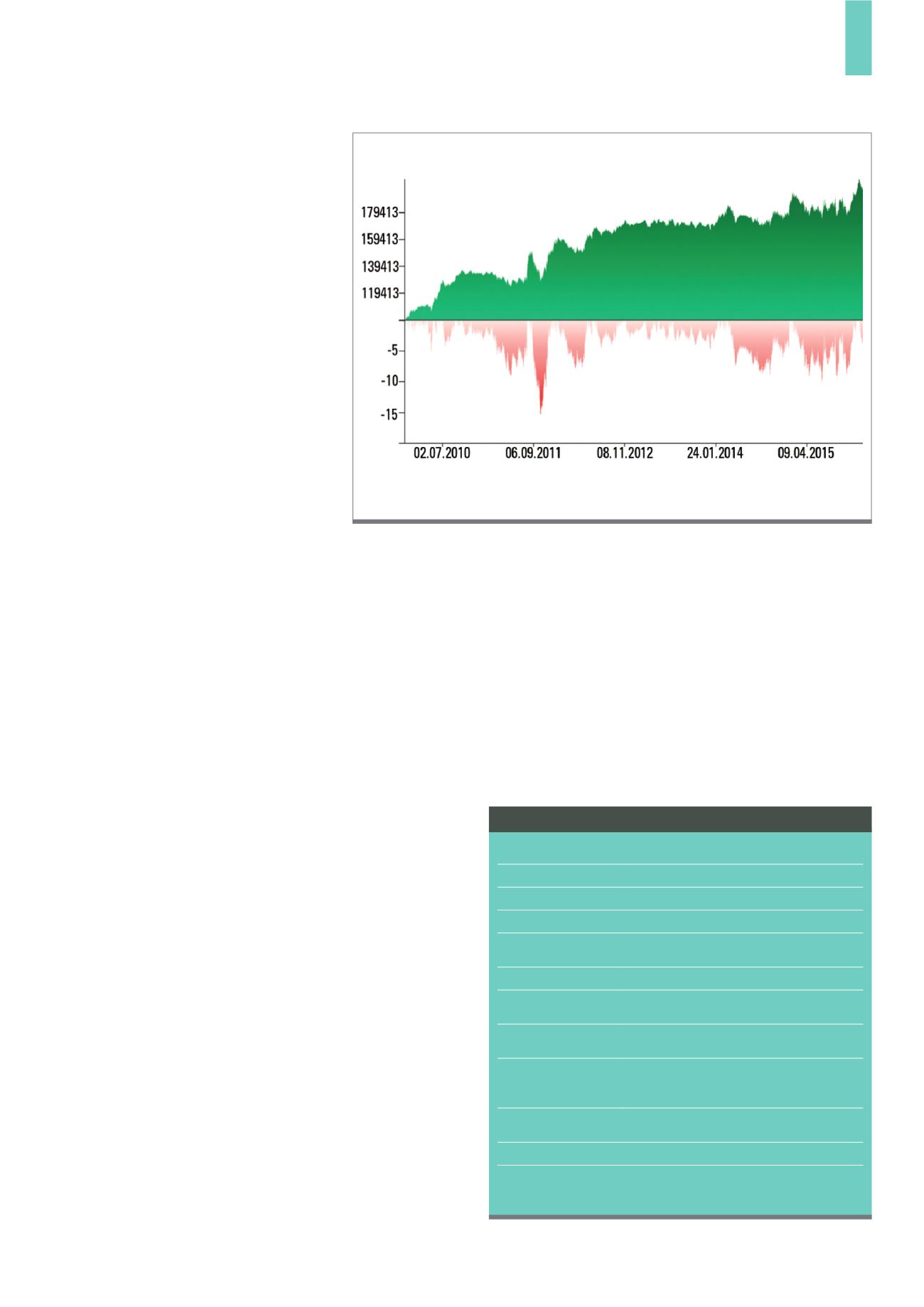

ajustes en la curva de patrimonio es enorme (Fig. 4). Las

rachas de pérdidas caen por debajo del 16%. Se reali-

zaron poco más de 1.200 operaciones y la probabilidad

de obtener ganancias fue de casi el 60%, tanto del lado

largo como del lado corto. Nuestro análisis muestra que

el mal ratio del lado corto es ahora rentable.

Conclusión

Los resultados del ejemplo operativo muestran que es

preferible un hueco en el FDAX y usar como ayuda el

precio de cierre del subyacente del Xetra. Si la sesión de

negociación es FDAX pura no se obtiene un alto rendi-

miento debido a la alta racha de pérdidas y el bajo ratio

de ganancias. Especialmente durante el buen mercado

de valores que hubo durante el año 2014 se destruyó el

capital usando este enfoque. Así pues, es necesario apli-

car otros filtros y valoraciones para conseguir la promesa

de un trading de corta duración hasta las 17:30 hrs. con

El capital inicial de 100.000 € se podría casi duplicar con la estrategia ajustada a 6 años. La reducción es

ahora tan sólo del 16%.

Fuente: Wealth-Lab

G4)

Curva de la equidad y racha de pérdidas del sistema 2

Nombre:

Cierre de huecos

Tipo estratégica:

Anticíclica

Horizonte temporal:

Gráfico de 5 minutos

Configuración:

A inicio de la jornada

Entrada:

Después de las primeras velas en 5 minutos. A lar-

go con los huecos alcistas, a corto con los bajistas

Límites de pérdidas:

1/3 del ATR de los últimos 5 días

Objetivos:

Precio de cierre o al precio de las 17:30 hrs. del

primer día

Salida:

Por toma de beneficios o por orden a mercado a

las 9:45 pm

Riesgo y

administración

del dinero:

1 contrato FDAX por operación

Número medio de

señales:

una vez al día, cuando se produce una diferencia

de 10 puntos

Ratio de aciertos:

60%

Rendimiento

histórico:

12% anual

Instantánea de la estrategia