66 / 91

66 / 91

BÁSICOS

66

www.traders-mag.es09.2017

anteriormente de movimientos alea-

torios. Se crea una relación a partir

de la media del movimiento y el mo-

vimiento aleatorio más grande espe-

rado. Si esta relación es mayor que

1, se supone un movimiento tenden-

cial. Entendemos como tendencia,

simplemente a cualquier movimien-

to que va más allá del movimiento

aleatorio calculado. Para calcular el

indicador son necesarios los siguien-

tes pasos:

1. En primer lugar, se selecciona un

ancho de banda para la longitud

del período. En el presente artí-

culo dejamos que la longitud del

período vaya desde n igual a 7

hasta n igual a 64.

2. Para cada una de las longitudes

del período indicadas en 1, se

calcula la diferencia entre las

longitudes actuales de los períodos máximo (H) y mí-

nimo (L) n periodos antes: H - L [n]. En total, obtene-

mos 58 pares de diferencias (= 64 - 7 + 1).

3. El rango verdadero promedio (ATR)* se calcula para

cada longitud de período: ATR [n]. El cual semultiplicará

por un factor determinado. En el índice de la caminata

aleatoria, la raíz se toma de n, que matemáticamente es

igual a n 0.5 -. El indicador de máxima verosimilitud es

más flexible eligiendo n alpha en general, donde alpha

puede estar entre 0 y 1. Las pruebas han demostrado

que en la mayoría de los casos el valor de alfa debe es-

tar entre 0,4 y 0,8 con el fin de obtener resultados útiles.

4. En el siguiente paso, se forma la relación (H-L [n]) /

(ATR [n] x n alpha) para cada período de longitud n.

5. El valor del indicador de máxima verosimilitud es el

máximo de la relación calculada en el paso 4.

6. Los pasos de cálculo del 2 al 5 se vuelven a deter-

minar para cada día, de modo que con el tiempo se

visualice un indicador continuo que indique las des-

viaciones máximas del precio en relación al rango es-

perado de fluctuación estadística.

7. Si el indicador calculado excede de un cierto umbral,

entonces nos indica que hay una tendencia. Por de-

bajo de este umbral, el subyacente está en una fase

lateral. En la práctica, los valores umbrales entre 0,5

y 0,9 han demostrado tener éxito.

8. Todo el procedimiento de la 1ª a la 7ª se utilizará con

la tendencia a la baja. Así sólo se cambia la diferencia

vimiento aleatorio simple después de n pasos es propor-

cional a la raíz de (n). En nuestro ejemplo, usamos 1000

pasos. La raíz de 1000 es aproximadamente 32. Así, con la

repetición frecuente de nuestro experimento, podemos

esperar una distancia media de nuestro borracho desde

el punto de partida del orden de 32 unidades.

El indicador

Es obvio que la curva que se muestra en la figura 2 podría

fácilmente ser la de la evolución del precio de una acción.

Por lo tanto, los indicadores que distinguen entre la ten-

dencia y la fase lateral utilizan las propiedades descritas

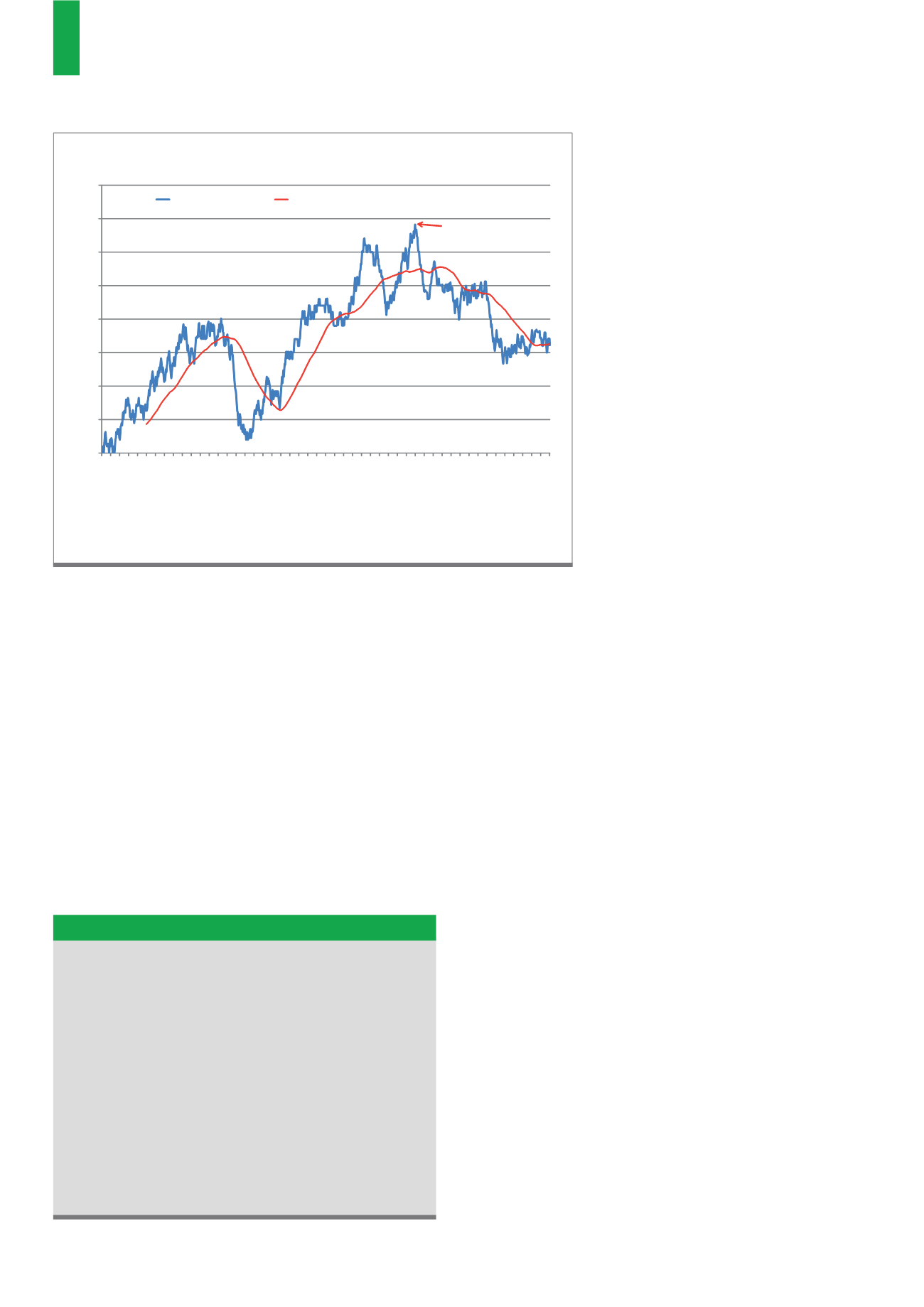

La Figura 2 muestra la distancia del borracho J. Walker de la Figura 1 desde el origen y su evolución en el

tiempo. También se muestra una media móvil con una longitud de período de 100 (línea roja). La distancia

máxima desde el origen es sólo ligeramente superior a 34 después de 1000 pasos.

Fuente: Cálculos propios del autor

G2)

La distancia de J. Walker desde el origen durante el transcurso del tiempo

0

5

10

15

20

25

30

35

40

1 51 101 151 201 251 301 351 401 451 501 551 601 651 701 751 801 851 901 9511001

Distancia

Pasos

Paseo aleatorio Media móvil de 100 periodos (Random Walk)

E1 (3,34)

MLI

up

= Maximum ((H - L[n]) / (ATR[n] x n

alpha

))

MLI

dn

= Maximum ((L - H[n]) / (ATR[n] x n

alpha

))

con:

MLI

up

= Indicador para determinar una tendencia alcista

MLI

dn

= Indicador para determinar una tendencia bajista

Período n = 7 hasta 64

H = máximo; H[n] = máximo n barras antes de

L = mínimo; L[n] = mínimo n barras antes del

ATR = Promedio de rango verdadero

alfa = 0,4 hasta 0,8

El indicador de máxima verosimilitud