62 / 91

62 / 91

BÁSICOS

62

www.traders-mag.es09.2017

son los huecos los que se tienen en cuenta al calcular

el rango verdadero. En D2, el mayor de los 3 valores es

la distancia entre el precio de cierre del día anterior y

el máximo del día actual. En D3 se ve la distancia entre

el precio de cierre del día anterior y el mínimo del día

actual. Tras algún tiempo y durante el período de suavi-

zado del mercado se desarrolla el movimiento del ATR.

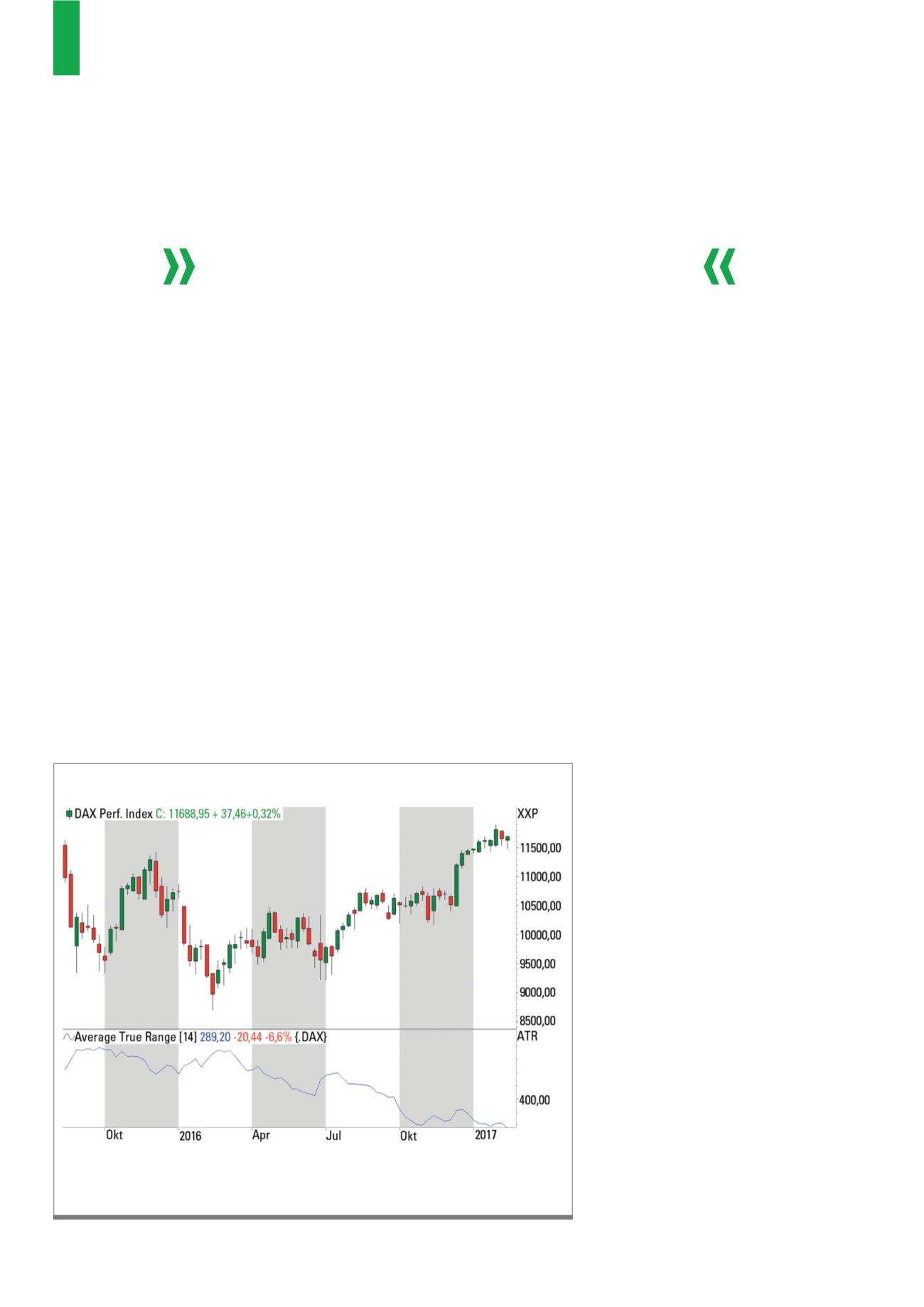

La Figura 2 muestra este indicador con el movimiento

del DAX en el gráfico. La escala de la derecha del grá-

fico inferior muestra los valores del ATR expresado en

puntos. Ahora, está claro cuánto puede variar el valor

del ATR. Sobre todo en el caso de fuertes descensos de

precios como ocurrió durante enero de 2016, el ATR au-

mentó, mientras que durante los movimientos máximos

(a partir de febrero de 2016) cayó. Por ello los grandes

movimientos descendentes suelen

ser mucho más rápidos que los mo-

vimientos similares ascendentes.

Determinación de posición

¿Cómo se puede utilizar el ATR en

nuestro trading? En primer lugar, es

una buena herramienta para evaluar

los riesgos y oportunidades de un

instrumento de negociación. Cuan-

to más alto haya estado el ATR en el

pasado, mayor será la probabilidad

de obtener mayores movimientos de

precios en el futuro. Dado que cual-

quier rango siempre tiene un valor

positivo, el ATR siempre asume va-

lores mayores que 0, independien-

temente de si subió o bajó. Si las

fluctuaciones son muy pequeñas, el

valor es cercano a 0. Muchos traders

determinan su posición en base al

nivel del límite de pérdidas en el que

se cierra la operación en el caso de

dero se puede calcular como el valor medio. De forma

predeterminada, se realiza durante un período de 14

días de negociación.

Cálculo

Concretamente, el rango verdadero se calcula como el

mayor de los 3 valores siguientes: la distancia entre el

máximo y el mínimo de hoy, la distancia entre el cie-

rre de ayer y el máximo de hoy, y la distancia entre el

cierre de ayer y el mínimo de hoy. Las tres variantes se

muestran en la Fig. La letra D describe el mayor de los 3

rangos. En D1, el rango diario se extiende hasta el rango

del día anterior y en este caso es mayor que los otros 2

valores del cálculo del ATR. Por lo tanto, el rango verda-

dero en D1 corresponde al intervalo diario. En D2 y D3

La Figura 2 muestra el DAX y el ATR (sub-gráfico). Es bueno observar que los fuertes movimientos a la baja,

como en enero de 2016, tienen valores máximos de ATR. En una fase ascendente, el ATR generalmente dis-

minuye significativamente.

Fuente:

www.tradesignalonline.comG2)

ATR en el DaX en gráfico semanal

Cuanto más alto haya estado el ATR en el pasado,

mayor será la probabilidad de obtener mayores

movimientos de precios en el futuro.