63 / 91

63 / 91

BÁSICOS

63

obtener pérdidas. Es necesario tener en cuenta un riesgo

en cada operación que no debe exceder del 2% de la car-

tera. En el siguiente paso determinamos el precio al que

el trader debe entrar al mercado así como el precio al que

se coloca el límite de pérdidas. Ahora dividimos la canti-

dad que se arriesga entre la diferencia de la entrada y la

pérdida al nivel del límite de pérdidas. El número resul-

tante nos da el tamaño de posición óptimo para nuestra

operativa:

Cantidad = Riesgo por posición /

(Precio de entrada - Precio del límite de pérdidas)

Determinación del tamaño de posición mediante el ATR

El ATR también podría usarse para determinar el tama-

ño de la posición. En lugar de utilizar una regla basada

en un porcentaje, tendremos en cuenta la volatilidad

actual del mercado, es decir, el riesgo general del mis-

mo. Básicamente, se utiliza el valor del ATR, que se

forma en base a la operativa real. Por ejemplo, si un

trader está buscando señales en un gráfico horario, el

ATR de dicha barra de precios será la referencia para

situar nuestro límite de pérdidas.

Además, debe tenerse en cuenta

que cada activo subyacente tiene

unos valores de ATR característi-

cos. Ahora fijamos nuestro límite

de pérdidas en base a la volatilidad

predominante. Con este propósito,

el doble del ATR es un límite de pér-

didas inicial. Veamos un ejemplo:

Capital social:

10 000 euros

Riesgo por posición:

2%

Riesgo total:

200 euros

Precio de entrada:

100 Euros

ATR:

3 euros

Riesgo por acción:

6 euros (2 x ATR)

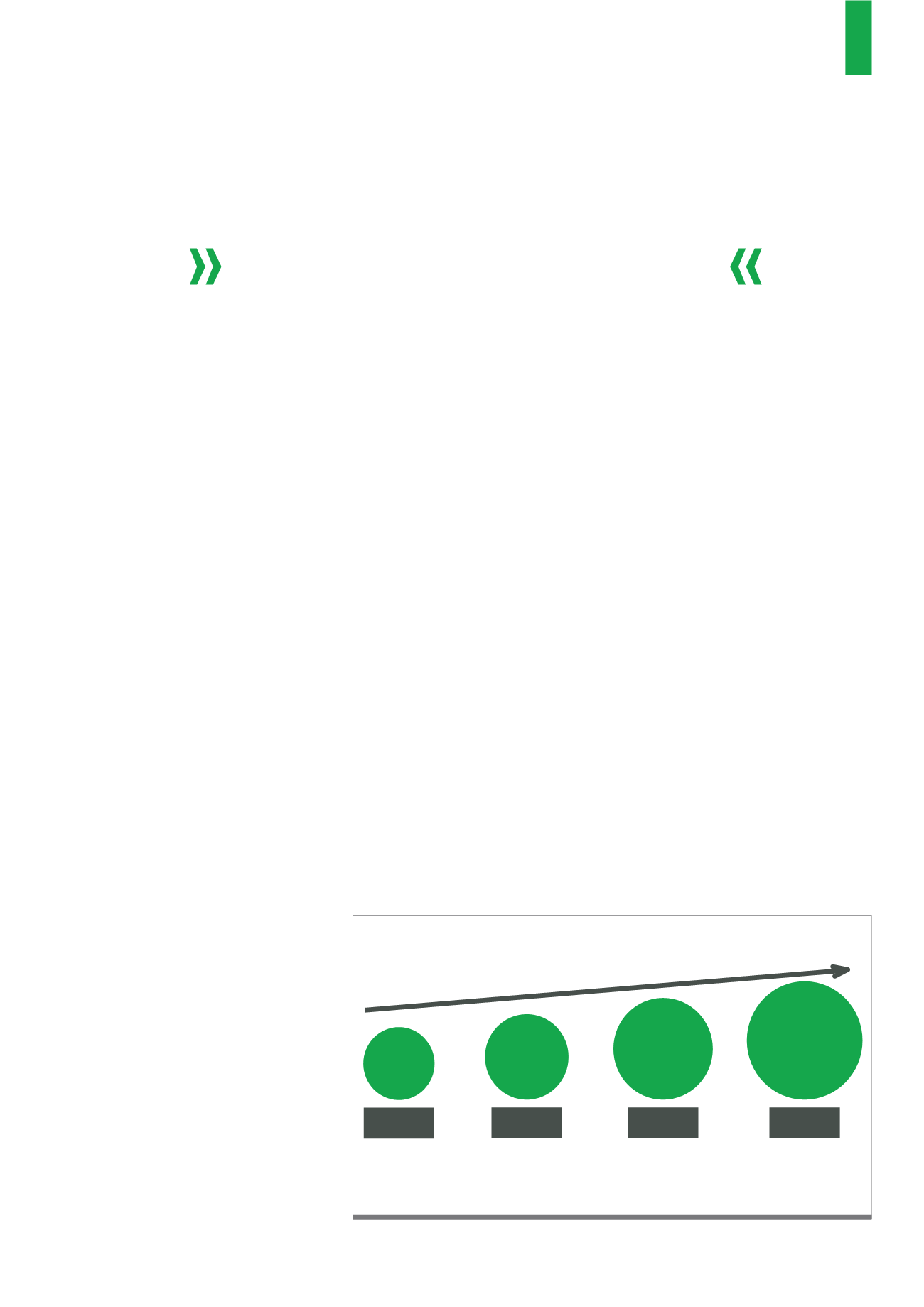

La Figura 3 muestra cómo aumenta el riesgo a medida que aumenta el horizonte temporal de inversión. La

razón de ello es la creciente volatilidad. Con el fin de que el mercado no nos saque de forma no intencionada,

la volatilidad tiene que ser compensada con límites de pérdidas adicionales.

Fuente:

www.traders-mag.comG3)

El riesgo aumenta con el horizonte de inversión

Máximo

un día

Varios días

Semanas

a meses

Años a

décadas

Scalper y

trader

intradiario

Swing Trader

Posición trader

seguidor de

tendencia

Inversor

Horizonte de inversión creciente = mayor riesgo

Cantidad = 200 euros / (100 euros - 94 euros) = 33

Tamaño óptimo de la posición: 33 acciones

Cuanto más largo es el horizonte de inversión, mayor

es la volatilidad y el riesgo (Figura 3). Por lo tanto, se

debe ajustar su gestión del riesgo y del dinero a la vo-

latilidad.

Conclusión

En principio, el límite de pérdidas no debe estar dema-

siado cerca del precio actual, ya que en dicho caso los

traders podrían salir demasiado pronto de su posición en

el mercado.

Al mismo tiempo, el límite de pérdidas no debe estar

demasiado lejos, ya que al contrario que en el caso ante-

rior, el potencial de perdidas respecto a las ganancias de

las operaciones no sería atractivo.

El ATR nos ofrece a los traders una herramienta que

nos ayuda a colocar los límites de pérdidas de forma

razonable en base a la volatilidad predominante. Sin em-

bargo, recuerde que el ATR no le garantizará los bene-

ficios.

«

Si un trader está buscando señales en un gráfico horario,

el ATR de dicha barra de precios será la referencia

para situar nuestro límite de pérdidas.