35 / 86

35 / 86

35

PERSPECTIVAS

TRADERS´ 12.2018/01.2019

norteamericana 2018, la cifra alcanzará los 350 billones

de dólares y muy probablemente empujara aún más al

alza la tasa de interés de los bonos.

Estamos pues a las puertas de cerrar de una vez cada

vestíbulo monetario. Durante 10 años la oferta mone-

taria de la Reserva Federal y del Banco Central europeo,

junto con otros bancos centrales como el de Inglaterra

o el de Japón, han estado comprando masivamente

activos en los mercados mundiales pero el sueño llega

a su fin. Ahora buena parte de los activos cotizados en

los mercados mundiales tendrán que enfrentarse con la

realidad y una disminución de la masa monetaria.

No solo eso, el impacto también golpea a las economías

reales no solo las financieras, considerando que buena

parte el crecimiento económico

generado durante los últimos años

de ligera recuperación, está susten-

tado en el mismo estímulo mone-

tario que ha inflado los mercados.

Compañías recibiendo compras de

deuda corporativa por manos de

bancos centrales. ¿Cómo podemos

saber que los resultados positivos de

determinadas compañías se deben a

su buen hacer y no al propio estímulo

monetario recibido en los mercados?

¿Qué garantías tenemos que el

empleo generado en estas circuns-

tancias no se desplome cuando el

estímulo desaparezca?

Los mercados de la energía se están

recuperando y el barril Brent proba-

blemente alcance los 80 $ antes de

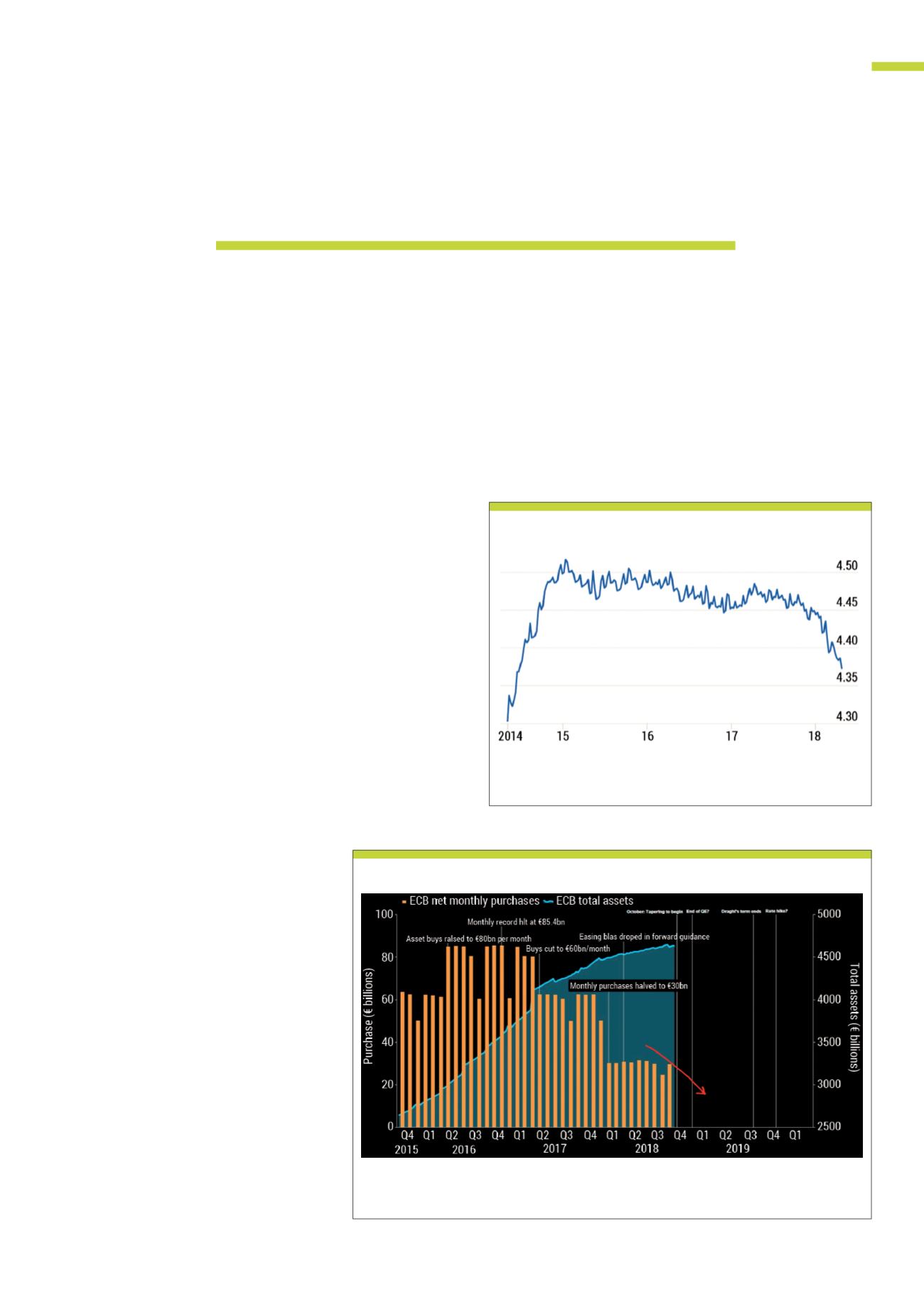

Vemos como se nota la disminución monetaria donde las compras mensuales llegan a 30 mil millones de

USD.

Fuente:

Reuters.comG2

Evolución del Programa de Compras y balance del BCE

Se aprecia claramente cómo la cantidad de dólares disponibles en la econo-

mía global está bajando.

Fuente: Bloomberg

G1

Balance de la Reserva Federal

„Los mercados de la energía se están recuperando y el

barril Brent probablemente alcance los 80 $ antes de

finalizar el 2018, aunque con evidente volatilidad.“