43 / 86

43 / 86

43

PORTADA

TRADERS´ 12.2018/01.2019

dejan fuera de su algoritmo cualquier comportamiento

futuro del mercado que no esté contemplado en su lógica.

Hay quien afirma que hay un mercado nuevo cada día,

que sería equivalente a decir que el mercado cambia

constantemente. Esto produce muchos problemas a los

que diseñamos sistemas y pretendemos que funcionen

igual en tiempo real, veamos:

Existe el problema de confundir minería de datos con

poder predictivo. Hoy en día los ordenadores son tan

potentes que con toda seguridad van a encontrar la

combinación de parámetros que resulte en una solu-

ción óptima. Pero no podemos pretender que esta

solución óptima se comporte igual en real. Esto lo

explica muy bien David Aronson2 cuando habla de

los mensajes ocultos en la Biblia. Parece ser que si le

pedimos a un ordenador que busque combinaciones

de letras (p.e. la primera letra de cada palabra) en la

Biblia, al final encontraremos mensajes que nos avisa-

rían del ataque a las torres gemelas, pero esto solo se

puede hacer a posteriori. Nadie encontró este mensaje

antes del año 2001 porque no se podía, al no existir el

concepto que habría que buscar. Incluso se pueden

encontrar avisos similares en Moby Dick, Guerra y Paz

o el listín telefónico de Chicago, confirmando así que el

efecto depende más del método de búsqueda que del

texto en el que buscar.

Los que creen en la existencia y validez de estos mensajes

confunden la minería de datos con el poder predictivo, y

eso precisamente es lo que ocurre si uno pretende que un

sistema de trading siga funcionando al mismo ritmo que

cuando fue optimizado. Dice Larry Williams3 que como

mucho los sistemas rinden al 70% de sus resultados de

optimización.

Pero por supuesto esto no quiere decir que no haya que

utilizar sistemas de trading, solo nos alerta ante una inter-

pretación ingenua de los resultados.

Cuando uno ha probado muchos sistemas sabe que los

parámetros óptimos sufren una desviación con el tiempo.

Esto nos lleva a la paradoja de que el parámetro óptimo

de hoy es precisamente el que no será óptimo en el futuro,

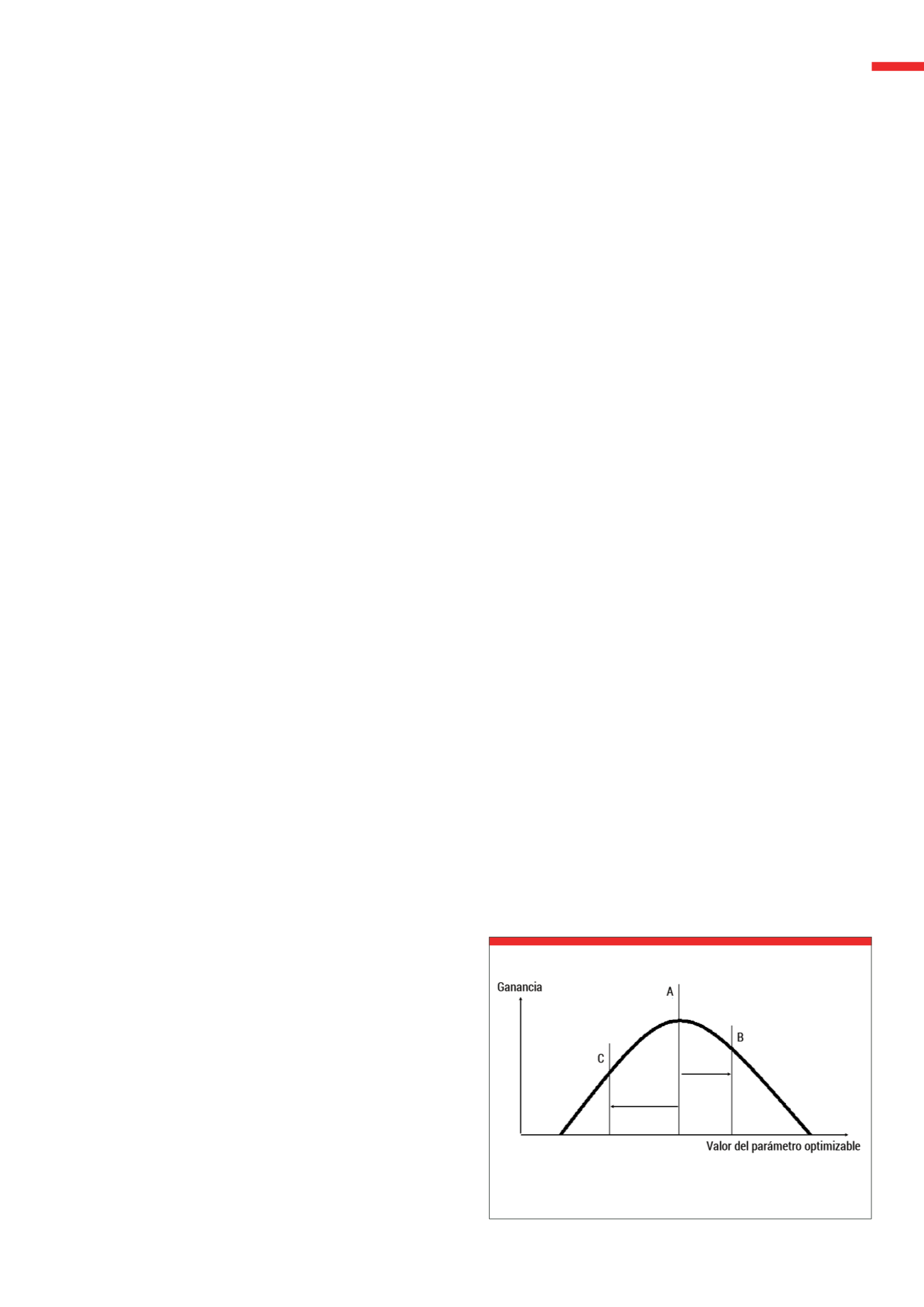

cuando operemos el sistema en real4. En la Ilustración

2 vemos que en realidad tanto el parámetro B como el

C serían mejores para predecir, porque ambos pueden

desplazarse hacia la solución óptima, mientras que A

solo puede empeorar.

La Ilustración 2 nos confirma que el futuro nunca es

como el pasado. Por esta razón podríamos decir que las

ideas y los algoritmos en los que se basan los sistemas

tienen una cierta caducidad. Robert Pardo5 dice que en

su experiencia un sistema funcionará alrededor de un

25% del periodo sobre el que fue optimizado. Es decir, si

se optimizó con los datos de 1 año se puede esperar que

empiece a degradarse a partir de 3 meses.

Todo esto nos lleva a la cuestión de cuándo se ha roto o

ha dejado de funcionar un sistema de trading.

¿Cuándo detener un sistema de trading?

La Ilustración 3 muestra un sistema de trading para el

Oro. El periodo de diseño y optimización termina en 2012

y el sistema tiene un backtest excepcional.

Pero si hubiéramos operado este sistema desde 2012 solo

hubiéramos tenido pérdidas. Esto lo vemos muy bien en

la Ilustración 4 que avanza un par de años tras el diseño.

¿Qué ha sucedido? Lo que ocurre es que el sistema de

trading aprovechaba el fuerte mercado alcista del Oro

que casualmente terminó en 2012. El sistema solo hacía

operaciones largas y mientras el mercado era alcista el

rendimiento no podía ser mejor. Aquí pasa un poco como

lo del pavo de Taleb, el futuro dejó de ser igual que el

pasado, y el sistema terminó en pérdidas (y el pavo en la

mesa).

Decidir cuándo parar un sistema de trading es una deci-

sión complicada. Un sistema de trading aísla un cierto

comportamiento de mercado. Si ese comportamiento

deja de existir el sistema ya no funcionará.

Desde un punto de vista estadístico la decisión de parar

un sistema es tan simple (pero no fácil) como aplicar un

criterio de corte. Por ejemplo, si sabemos que el máximo

drawdown del sistema con un 95% de confianza es de

20.000 euros entonces cuando tengamos un drawdown

superior a este valor sabremos que el sistema ya no

funciona.

Pero aquí es cuando el trader no acaba de encajar que

todavía hay un 5% de probabilidades de detener un

sistema que funciona; y en el peor momento posible,

Tanto el valor B como C pueden resultar en la ganancia máxima en el futuro

mientras que A solo puede empeorar.

Fuente: Elaboración propia

G2

Ganancia en función del valor de un parámetro optimizable