23 / 76

23 / 76

comportamiento es igual o parecido al mos-trado ante-

riormente. A ello se le denomina “walk-forward”.

Aquí es donde las cosas normal-

mente se tuercen y aparecen los

primeros síntomas de que algo no va

bien. Puede deberse a situaciones

no prevista en el momento de formu-

lar los algoritmos, errores en la

programación pero sobre todo dejan

en evidencia al sistema de trading

que se pretende usar porque no es

rentable. Y es esto último lo que hace

que elijamos parámetros de configu-

ración que provocan lo que se llama

“curve-fitting” o sobre-optimización.

Es proponer configuraciones que

muchas veces si se ana-lizan fría-

mente son absurdas que dan resul-

tados irreales o ficticios que nunca

se darán en la realidad.

La sobre-optimización es el peor

enemigo de un sistema algorít-

mico. Este hecho ocurre cuando un

programador busca que la estra-

tegia funcione con el máximo de

ganancias sin fijarse en otros pará-

metros. Pero en el momento que la

hace la ejecuta a tiempo real en un

producto financiero el resultado que

se obtiene suele ser pérdidas más

o me-nos abultadas. Mencionamos

antes la etapa walk-forward y de su

importancia para evaluar y aprobar el

sistema automático. He conocido a

muchos y no exagero que desprecian

o quitan importancia a esta tarea de

evaluación. Incluso suelen hacerse

“trampas” escogiendo períodos

cortos muy cercanos a cuando

hicieron el baktest de optimización

o yendo a buscar otros momentos

más lejanos donde el escenario del

activo financiero es muy pa-recido

al de backtest. Lo que quiere decir

que el sistema no funciona con

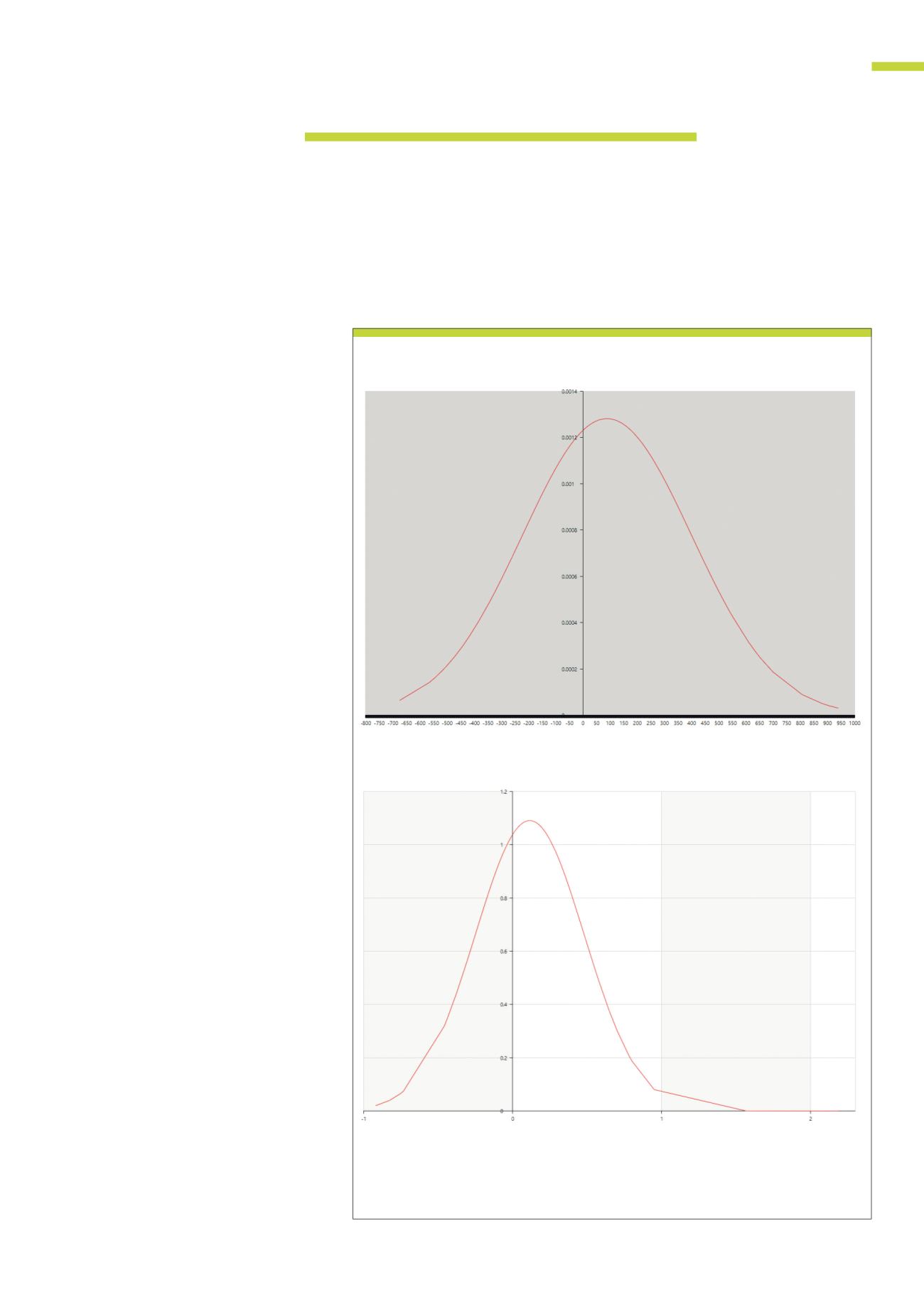

Para obtener estos gráficos he utilizado un sistema propio algorítmico programado en C# que opera

el mini-DAX(FDXM). Las curvas obtenidas al aplicarle los modelos Montecarlo 1 y 2 nos muestran su

fiabilidad.

Fuente: Plataforma Visualchart 6.0

G1

Curva obtenida con el modelo de Montecarlo-1

G2

Curva obtenida con el modelo de Montecarlo-2

Para no caer en la trampa del curve-fitting podríamos seguir algunos

pasos como no hacer uso de demasiados parámetros.

TRADERS´ 03.2019

PERSPECTIVAS

23

garantías en cualquier momento de mercado, es decir,

según tendencia y volúmenes negociados.